Inledning: En kostnadströskel som håller på att passeras

Digital transformation sker sällan genom stora proklamationer; den ackumuleras genom gradvisa innovationer tills hela branschen ser tillbaka och inser att landskapet har förändrats. FESPA 2026-forumet "The Digital Switch" i Barcelona var just det tillfälle där denna kumulativa förändring blottlades och granskades [1]. Forskningsfrågan för denna artikel är: För små och medelstora tryckerier i Taiwan, som främst använder screentryck och hanterar både konfektion och inredning, har digital textilutskrift nått en vändpunkt där det är värt att omfördela produktionskapaciteten? Om så är fallet, vilka är kriterierna för denna vändpunkt och hur brett är tidsfönstret?

Denna frågeställning har en praktisk brådska för Taiwans industri. Den taiwanesiska textilförsörjningskedjan har länge varit känd för kontraktstillverkning och funktionella tyger, men tryckprocessen har till stor del stannat kvar i den traditionella screentryckets kostnadslogik, det vill säga att använda stora volymer för att slå ut kostnaderna för plåtframställning och färgseparation. Men när varumärkenas orderstruktur skiftar från "lågt sortiment, hög volym" till "högt sortiment, låg volym", rubbas grundvalarna för kostnadseffektiviteten. Denna artikel hävdar att nyckeln till att bedöma vändpunkten inte ligger i utrustningens tekniska nyhet, utan i om skärningspunkten för kostnadskurvorna har hamnat inom ramen för mainstream-ordervolymer [1]

Denna artikels bidrag är trefaldigt:

・För det första, integrera ledtrådarna om utrustningstillväxt, bläckregelefterlevnad och efterfrågestruktur som avslöjades vid FESPA 2026 till ett verifierbart "vändpunktskriterium"

・För det andra, mappa dessa kriterier till åtgärdbara beslut för tre nivåer: taiwanesiska små och medelstora tryckerier, designers och varumärkesägare

・För det tredje, tydligt markera bevisbegränsningarna från en enskild utställningskälla för att undvika att misstolkas av den optimistiska narrativet på branschmässor som etablerade marknadsfakta

Litteratur och nulägesanalys: Konvergensen av tre krafter och gapet i befintlig diskussion

Detta avsnitt definierar först tre grupper av frågor i befintlig diskussion och pekar sedan ut var de ännu inte har konvergerat. FESPA 2026-forumet leddes av FESPA Textile Ambassador Debbie McKeegan och samlade Gart Davis, Kerry Maguire King, Mitesh Patel från Premier Textiles och Duncan Ferguson från Epson, vilket spände över perspektiv som print-on-demand, tygförsörjning, konfektionsdekoration, design och digital tillverkningsteknik [1]. Diskussionen kan sammanfattas i tre sammanflätade huvudlinjer

Den första huvudlinjen är förändringen i marknadsstrukturen. Forumets bedömning av industrilandskapet efter pandemin var ganska frank: vågen av reshoring, som många baserade sina produktstrategier på, har i praktiken stagnerat; geopolitik, tullar och energikostnader har höjt driftsvårigheterna för traditionella textilproducenter [1]. Mot denna bakgrund pekades hemdekoration, mode och PR-gåvor ut som de segment som mest sannolikt driver återhämtningen, medan on-demand digital utskrift, design och produktion accelererar igen [1]

Den andra huvudlinjen är att hållbarhet har gått från att vara en fråga till att bli lagstiftning. Forumet menade att även om hållbarhet under en tid tonades ned i rubrikerna, är det en strukturell kraft som kommer att återvända med starkare lagstadgad tvångskraft; digitala produktpass (digital product passports) är en av de konkreta formerna för detta [1]. Med andra ord är avslöjandet av miljöpåverkan inte längre bara ett marknadsföringstillval för varumärken, utan blir gradvis ett spårbart krav för regelefterlevnad

Den tredje huvudlinjen är innovation inom kostnader och material på leverantörssidan. Inför energikostnader och regelefterlevnadspress väljer tygleverantörer att sänka kostnaderna strukturellt utan att offra specifikationer, till exempel genom att utföra förbehandling (pretreatment) hos väveriet och skicka direkt till kunden, vilket eliminerar ett steg i kedjan för att sänka totalkostnaden (landed cost) [1]. Forumet betonade samtidigt att man vägrar spara pengar genom att sänka GSM, ändra trådtäthet eller byta blandning, eftersom detta skulle undergräva konsekvensen i utskriftskvalitet över plattformar och långsiktigt leveransförtroende [1]. På hållbarhetssidan har take-back-återvinningstjänster dykt upp, där produktionsspill (ej konsumentavfall) mals ned, omspinning till fibrer och vävning igen, samt exempel på utskrifter på 100 % återvunnen bomull [1]

Dessa tre huvudlinjer är giltiga var för sig i befintlig diskussion, men gapet ligger i att de sällan integreras till ett beslutsunderlag för "när omställning bör ske". Denna artikel analyserar att marknadsstruktur (fragmenterad efterfrågan), lagstiftning (obligatorisk hållbarhetsredovisning) och kostnader på leverantörssidan (optimering av material och förbehandling) faktiskt pekar i samma riktning: att omdefiniera konkurrensfördelar från "skala" till "flexibilitet och spårbarhet". Detta är det syntetiska perspektiv som denna artikel avser att komplettera

Det är värt att påminna om att metodologiskt bör man hålla ett kritiskt avstånd till källor från enskilda mässor. Forskning om utvärdering av digitala nyheter och mediekällor påpekar att källornas kommersiella motiv och inramning påverkar informationens trovärdighet och kräver korskontroll snarare än att acceptera allt som det är [5][6]; marknadsorienterad informationsproduktion kan också förstärka signaler som gynnar specifika industrinarrativ [2]. FESPA som branschmässa är i sig en intressent i utrustningsekosystemet, så när denna artikel citerar dess data positioneras det som "trendsignaler inom industrin" snarare än neutral marknadsstatistik

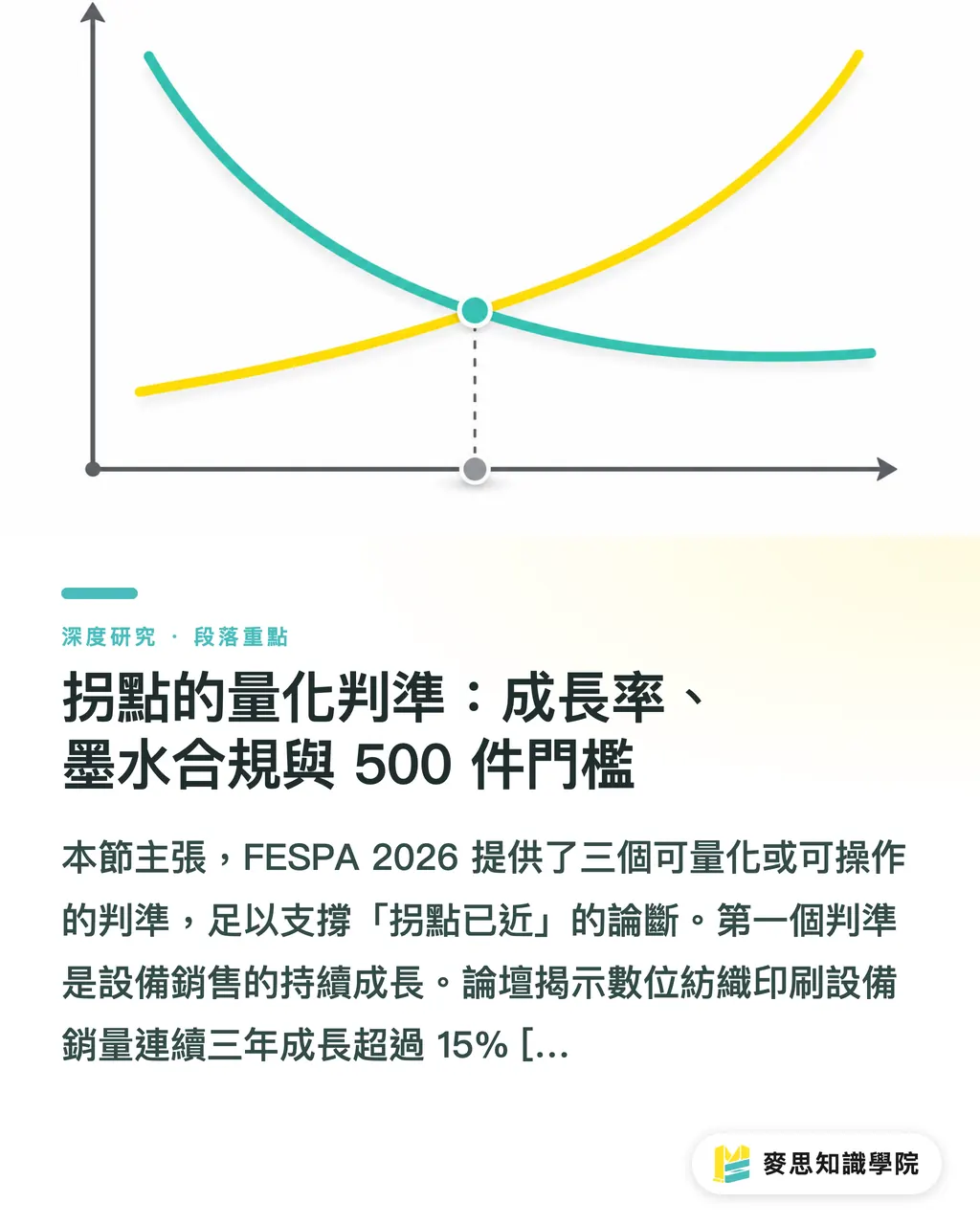

Kvantitativa kriterier för vändpunkten: Tillväxttakt, bläckregelefterlevnad och 500-enhetströskeln

Detta avsnitt hävdar att FESPA 2026 gav tre kvantifierbara eller åtgärdbara kriterier som är tillräckliga för att stödja påståendet att "vändpunkten är nära". Det första kriteriet är den kontinuerliga tillväxten av utrustningsförsäljning. Forumet avslöjade att försäljningen av digital textilutrustningsutrustning har vuxit med över 15 % i tre år i rad [1]. Denna artikel analyserar att hög tillväxt under ett enskilt år kan bero på en låg bas eller en engångsvåg av utrustningsbyten, men att bibehålla tvåsiffrig tillväxt under tre år i rad tenderar att utesluta kortsiktiga fluktuationer, vilket indikerar att efterfrågan är strukturell snarare än konjunkturell

Det andra kriteriet är mognaden i miljöregelefterlevnad för bläck. Vattenbaserade pigmentbläck (water-based pigment inks) kan nu klara de flesta EU-miljöcertifieringar [1]. Betydelsen av denna punkt ligger inte bara i miljön, utan i att den tar bort två långvariga hinder för digitalt tryck: det ena är kravet på regelefterlevnad, det andra är efterbehandlingsprocessen. Pigmentbläck sparar vanligtvis våta processer som ångfixering och tvättning jämfört med färgämnesbläck. Denna artikel analyserar att i en miljö med höga energikostnader motsvarar detta en ytterligare sänkning av den rörliga enhetskostnaden för den digitala vägen, vilket korresponderar med bakgrunden om energipress som nämns i forumet [1]

Det tredje kriteriet är också det mest kritiska: kostnadsskärningspunkten vid 500 enheter. Forumet påpekade tydligt att traditionellt screentryck redan har förlorat sin prisfördel under 500 enheter [1]. Kostnadsstrukturen för screentryck bygger på plåtframställning och färgseparation som fasta kostnader, vilket kräver volym för att slå ut kostnaderna; digitalt tryck har nästan inga kostnader för plåtframställning, men högre rörliga kostnader per enhet. Skärningspunkten mellan de två kostnadskurvorna avgör vilken metod som vinner vid en viss batchstorlek. Denna artikel analyserar att siffran 500 är viktig eftersom den faller inom mainstream-skalan för fast fashion- och PR-beställningar, vilket innebär att vändpunkten inte sker på den perifera provtrycksmarknaden, utan håller på att invadera tryckeriernas centrala intäktssegment

Om man sammanställer de tre kriterierna kommer trendens drivkraft från efterfrågesidan snarare än ren teknisk push. Forumet tillskrev detta fast fashion-varumärkens efterfrågan på "små serier, hög diversitet" [1]. När tryckvolymen per design minskar och antalet stilar ökar, stiger antalet gånger screentryckplåtar måste bytas och lagerrisken ökar synkront, varvid den digitala vägens egenskaper med plåtfrihet och direktutskrift går från "alternativ lösning" till "standardlösning". Denna artikel drar slutsatsen att essensen i vändpunkten inte är att utrustningen har blivit billigare, utan att orderstrukturen gör att fasta kostnader inte kan slås ut

Från försörjningskedja till skapandetakt: Hur mekanismer skrivs om

Detta avsnitt analyserar hur den digitala omvandlingen skriver om driftmekanismer uppåt och nedåt i försörjningskedjan. Ser man uppåtströms är modellen med direktleverans av förbehandlat tyg från väveriet (mill-end pretreatment) [1] komplementär till efterfrågan på digitalt tryck. Digitalt pigment- eller färgämnestryck är mycket känsligt för enhetligheten i tygets förbehandling. Om förbehandlingen standardiseras hos väveriet och skickas direkt, kan tryckeriet spara in på utrustning och arbetskraft för egen limning, samtidigt som man får en mer stabil utskriftskvalitet. Denna artikel analyserar att denna "out-sourcing av förbehandling" i själva verket sänker den implicita tröskeln för små och medelstora tryckerier att införa digital utrustning

Ser man nedåtströms förkortar den digitala vägen avståndet mellan provtryck och massproduktion, vilket i sin tur förändrar designerns skapandetakt. Forumet påpekade att den förkortade cykeln för snabb provtagning förändrar skapandetakten, vilket gör att designers kan iterera i kortare feedback-loopar [1]. Med traditionellt screentryck innebar en ändring av en färgkombination eller ett mönster ny plåtframställning och kostnader, och designfriheten bands av metodens ekonomi; den digitala vägen pressar marginalkostnaden för varje ändring till nära noll, vilket gör att skapandet kan närma sig "realtids-trial-and-error". Denna artikel analyserar att detta är särskilt kritiskt för inrednings- och konfektionsmarknader som är designtäta och fokuserar på lokala mönster

Hållbarhetsmekanismen har skiftat från ett kostnadscenter till en spårbar tillgång. Take-back-återvinning (omspinning av spill) och tryck på 100 % återvunnen bomull som forumet beskrev [1], kombinerat med avslöjandekraven för digitala produktpass [1], innebär att "varifrån tyget kommer, vilket bläck som används, hur mycket avfall som genereras" gradvis blir verifierbara data. Denna artikel analyserar att digitalt tryck har en medfödd fördel i denna kedja: eftersom det drivs av digitala filer är det mycket lättare att registrera materialanvändning och energiförbrukning för varje order än med analoga metoder, vilket gör det lättare att möta framtida krav på passliknande avslöjanden

Det som behöver balanseras är forumets beskrivning av den stagnerande reshoringen och geopolitik, tullar och energikostnader [1], vilket påminner om att denna optimistiska mekanism inte är utan motstånd. Denna artikel analyserar att kapitalutgifter för digital utrustning, inlärningskurvan för teknisk personal och påverkan på befintliga screentryckskundrelationer är verklig friktion vid omställning. Vändpunkten finns, vilket inte är lika med att omställningen är kostnadsfri

Implikationer för Taiwans design- och tryckindustri

Detta avsnitt förklarar specifikt vad ovanstående signaler betyder för tre typer av aktörer i Taiwan, med fokus på vad som är åtgärdbart snarare än slagord. För Taiwans industri är den mest direkta signalen: den gamla logiken att slå ut kostnader med screentryck håller på att eroderas underifrån av 500-enhetströskeln [1]

För små och medelstora tryckerier rekommenderas att man börjar med att inventera orderstrukturen. Ett konkret tillvägagångssätt är att sammanställa beställningar från det senaste året baserat på batchstorlek (för intern analys, ej för extern användning) och beräkna intäktsandelen som faller under 500 enheter; om denna andel redan är betydande och visar en uppåtgående trend bör digitalt tryck föras från "övervägande" till "pilotprojekt". Under pilotfasen bör man välja en enskild maskin för att fokusera på en specifik kategori (t.ex. PR-artiklar eller små batcher för inredning) och prioritera vattenbaserade pigmentbläck som kan klara miljöcertifieringar för att möta varumärkenas krav på regelefterlevnad [1]. För förbehandling kan man utvärdera att förhandla om direktleverans från uppströms väverier för att minska trycket på kapital för att bygga upp egna våtprocesser [1]

För designers ligger implikationen i att skapandeprocessen kan omorganiseras. När provtryckscykeln förkortas [1], bör designers proaktivt inkludera "parallella färgtester av flera versioner" i förslagsstandarden och utnyttja marginalkostnaden på nära noll för ändringar för att utforska fler färgkombinationer och mönster, istället för att fortsätta med den konservativa vanan från screentryckets era om "ett godkännande, ingen ändring". Detta är också en möjlighet till differentiering: lokalisering, begränsade upplagor och kundanpassade mönster är den digitala vägens "sweet spot" som är svår att göra ekonomisk med screentryck

För varumärkesägare handlar signalen om resiliens i försörjningskedjan och proaktiv planering för regelefterlevnad. Forumets bedömning av hållbarhetslagstiftningens återkomst och digitala produktpass [1] innebär att varumärken bör kräva att leverantörer i förväg har förmågan till spårbarhet av materialanvändning och energiförbrukning. I praktiken kan varumärken inkludera "stödjer småskaligt digitalt tryck" och "kan tillhandahålla planer för återvinning av produktionsavfall" som två villkor vid val av leverantör [1], och flytta hållbarhet från efterhandsrapportering till förhandsval. Denna artikel analyserar att för taiwanesiska varumärken som fokuserar på EU-marknaden är tidsvärdet av denna förhandsplanering högre än att bara jämföra utrustningspriser

Den gemensamma implikationen över alla nivåer är att tidsfönstret håller på att krympa. Denna artikel analyserar att när konkurrenter successivt passerar kostnadsskärningspunkten vid 500 enheter, vinner pionjärerna inte bara utrustning utan också en bindande relation med varumärkessidan när det gäller regelefterlevnad och flexibilitet; när en sådan relation väl är etablerad är den klibbig. Kostnaden för att skjuta upp beslutet kommer gradvis att manifesteras i form av att "bli utesluten från leverantörslistan för on-demand"

Slutsatser och begränsningar

Denna artikel återvänder till inledningens forskningsfråga: Har digital textilutskrift nått en vändpunkt där det är värt att omfördela produktionskapaciteten för taiwanesiska tryckerier. Genom att sammanställa de tre kriterier som FESPA 2026-forumet avslöjade (utrustningstillväxt på över 15 % i tre år i rad, vattenbaserade pigmentbläck som godkänts av de flesta EU-certifieringar, och att screentryck förlorar sin prisfördel under 500 enheter), är denna artikels slutsats att vändpunkten i mainstream-ordervolymer i praktiken är nära, och att drivkraften bakom detta är fragmentering av efterfrågan och lagstyrd hållbarhet, snarare än bara teknisk push [1]

Kärnrekommendationen till Taiwans industri är att uppdatera definitionen av konkurrensfördel från "skalekonomi" till "flexibilitet och spårbarhet" och att genomföra pilotprojekt i etapper baserat på orderstruktur, istället för att byta ut all utrustning

Denna artikel måste ärligt redovisa tre begränsningar. Den första är en enskild källa. Huvudbevisen kommer främst från ett enskilt mässforum, och mässarrangören är själv en intressent i utrustningsekosystemet, så dess data bör ses som industriella signaler snarare än neutral statistik, vilket denna artikel påminner sig själv om genom att citera mediekällor för kritisk utvärdering [5][6][2]. Den andra är gränsen för geografisk extrapolering. Forumets kontext bygger på EU-lagstiftning och marknad; Taiwan står inför annorlunda tull-, energi- och försörjningskedjeförhållanden, och den konkreta siffran för 500-enhetströskeln kan fluktuera på den lokala marknaden och måste kalibreras med varje fabriks faktiska kostnadskurva. Den tredje är tidssnittet. Denna artikel fångar ett tvärsnitt från mitten av 2026; både omfattningen av bläckregelefterlevnad och utrustningstillväxttakt kan förändras med efterföljande ekonomiska och lagstiftningsmässiga justeringar

Det finns två inriktningar för uppföljande forskning: den första är att samla in kostnadsdata per batch för lokala taiwanesiska tryckerier för att empiriskt kalibrera den lokala skärningspunkten för screentryck och digitala kostnader; den andra är att följa den faktiska effekten av regelefterlevnadskostnader och tidslinjer för Taiwans exportorienterade försörjningskedja efter att digitala produktpass har landat i EU

Viktiga punkter

Digital textilutrustning har vuxit med över 15 % i tre år i rad, vilket indikerar att efterfrågan är strukturell snarare än konjunkturell [1]

Screentryck har förlorat sin prisfördel under 500 enheter, och vändpunkten har invaderat mainstream-ordervolymer [1]

Vattenbaserade pigmentbläck har klarat de flesta EU-certifieringar, vilket tar bort två hinder: regelefterlevnad och efterbehandling [1]

Taiwanesiska tillverkare bör först inventera andelen beställningar under 500 enheter innan de bestämmer tidsplanen för digitala pilotprojekt, istället för att byta ut all utrustning

Bevisen kommer från ett enskilt mässforum och bör ses som branschsignaler snarare än neutral statistik, och kräver lokal kalibrering [1][5]

Vidare reflektion

För tryckproduktion är den verkliga innebörden av vändpunkten att fasta kostnader inte kan slås ut, därför bör omställningsstrategin ta "orderstruktur" snarare än "utrustningens nyhet" som utgångspunkt; genomför pilotprojekt kategorivis och förhandla om direktleverans av förbehandling med uppströms väverier för att sänka implicita trösklar [1]. För design gör marginalkostnaden på nära noll för ändringar att parallella färgtester av flera versioner blir en ny standard, medan lokalisering och begränsad kundanpassning är den digitala vägens "sweet spot" [1]. Nästa steg för AI-införande ligger i mönsterframställning (pattern making) och automatisering av provtagning, vilket ytterligare kan komprimera feedback-loopar, men denna artikels material fokuserar lite på dess kommersiella mognad, vilket är en fråga som återstår att lösa. För SaaS ligger den största möjligheten i att koppla ihop material- och energiförbrukningsspårning för digitala produktpass och omvandla fördelarna med filbasering – som digitalt tryck redan har – till en verifierbar tillgång för regelefterlevnad för varumärkessidan [1]

Referenser

[2] Hackley C. (2026). Book Review: Market-oriented disinformation research: Digital advertising, disinformation and fake news on social media Diaz RuizC. (2025). Market-Oriented Disinformation Research: Digital Advertising, Disinformation and Fake News on Social Media (1st ed.) London: Routledge. https://doi.org/10.4324/9781003506676. Marketing Theory. DOI: 10.1177/14705931261452313

[3] SMITH P. (1987). A digital optical switch. Optics News. DOI: 10.1364/on.13.12.000033

[4] A Tiny Switch to Make Wheat Cope With Heat. News Digital Object Group. DOI: 10.1111/tpj.0090012

[5] White L., Heap J. (2025). Summarizing Critically Evaluating Digital News and Media Sources. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348845995

[6] White L., Heap J. (2025). Critically Evaluating Digital News and Media Sources Capstone Project. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348846008

FAQ

- Är digital textilutskrift verkligen billigare än screentryck nu?

- För volymer under 500 enheter har traditionellt screentryck tydligt förlorat sin prisfördel eftersom screentryck förlitar sig på kvantitet för att slå ut kostnader för plåtframställning, medan digitalt tryck nästan inte har några kostnader för plåtframställning [1]. Den faktiska skärningspunkten kommer dock att fluktuera beroende på varje fabriks kostnadsstruktur och måste kalibreras med egna data

- Är tillväxtsiffrorna för utrustning som nämns på FESPA 2026 trovärdiga?

- Forumet avslöjade att försäljningen av utrustning har vuxit med över 15 % i tre år i rad, och tvåsiffrig tillväxt i tre år i rad tenderar att utesluta kortsiktiga fluktuationer [1]. FESPA är dock en arrangör av branschmässor, så det är lämpligt att se det som en branschsignal snarare än neutral statistik [5]

- Bör taiwanesiska tryckerier byta ut sin screentryckutrustning nu?

- Vi rekommenderar inte ett fullständigt byte av maskiner. Det rekommenderas att först inventera andelen intäkter från beställningar under 500 enheter under det senaste året. Om andelen är betydande och ökande, bör man gå in genom att testa specifika kategorier med enstaka maskiner [1]

- Varför är vattenbaserade pigmentbläck viktiga?

- Vattenbaserade pigmentbläck kan nu klara de flesta EU-miljöcertifieringar, vilket innebär att man samtidigt tar bort trösklar för regelefterlevnad och delar av efterbehandlingsprocesser, vilket ytterligare pressar ned enhetskostnaden för den digitala vägen i en miljö med höga energikostnader [1]

- Hur kommer hållbarhetslagstiftningen att påverka Taiwans leveranskedja för textilutskrift?

- Forumets bedömning är att hållbarhet kommer att återvända med starkare lagstiftning, med krav på digitala produktpass för att avslöja materialanvändning och miljöavtryck [1]. Eftersom digitalt tryck har en hög grad av filbasering är det lättare att möta dessa spårbarhetskrav, och varumärkessidan bör i förväg kräva att leverantörer har denna förmåga

Relaterade artiklar

- Är personlig tryckproduktion verkligen lönsam? FESPA 2026 visar vilka kategorier som är värda att satsa på

- Logiken bakom val av bestruket och obestruket papper: Mekanismer och beslutsfattande för glättat, mattbestruket och obestruket papper

- WrapFest 2026: Rapport från fältet – Vart är marknaden för fordonsdekor på väg?