Wstęp: Przekraczanie progu kosztowego

Transformacja cyfrowa rzadko dokonuje się poprzez spektakularne deklaracje; gromadzi się dzięki kolejnym stopniowym innowacjom, aż do momentu, w którym branża spogląda wstecz i orientuje się, że krajobraz uległ zmianie. Forum „The Digital Switch”, które odbyło się podczas FESPA 2026 w Barcelonie, było właśnie okazją do przyjrzenia się tej skumulowanej zmianie [1]. Pytaniem badawczym artykułu jest: czy dla tajwańskich małych i średnich zakładów poligraficznych, opierających się głównie na sitodruku (screen printing) i obsługujących zarówno odzież, jak i dekoracje wnętrz, cyfrowy druk tekstylny osiągnął punkt zwrotny uzasadniający realokację mocy produkcyjnych? Jeśli tak, jakie są kryteria tego przełomu i jak szerokie jest okno czasowe?

Pytanie to ma dla tajwańskiego przemysłu realne znaczenie operacyjne. Tajwański łańcuch dostaw tekstyliów od dawna słynie z produkcji kontraktowej i tkanin funkcjonalnych, jednak segment nadruków w dużej mierze pozostaje w logice kosztowej tradycyjnego sitodruku, czyli dążenia do amortyzacji kosztów przygotowalni i separacji kolorów poprzez wielkoseryjność. Gdy jednak struktura zamówień od marek przesuwa się z „małej liczby wzorów w dużych nakładach” na „dużą liczbę wzorów w małych nakładach”, założenie o amortyzacji kosztów traci zasadność. Artykuł argumentuje, że kluczem do określenia punktu zwrotnego nie jest nowość technologiczna urządzeń, lecz to, czy punkt przecięcia krzywych kosztów mieści się już w skali zamówień głównego nurtu [1]

Wkład artykułu obejmuje trzy aspekty:

・Po pierwsze, zintegrowanie wątków rozwoju sprzętu, zgodności atramentów z przepisami oraz struktury popytu, ujawnionych na forum FESPA 2026, w weryfikowalne „kryterium punktu zwrotnego”

・Po drugie, odniesienie tych kryteriów do operacyjnych decyzji na trzech szczeblach: tajwańskich MŚP z branży poligraficznej, projektantów oraz marek

・Po trzecie, wyraźne oznaczenie ograniczeń dowodowych wynikających z jednego źródła targowego, aby uniknąć błędnego odczytania optymistycznej narracji branżowej jako przesądzonego faktu rynkowego

Przegląd literatury i stanu obecnego: Zbieżność trzech sił i luki w dotychczasowych dyskusjach

W niniejszej sekcji definiujemy trzy grupy zagadnień obecnych w dyskusji, a następnie wskazujemy obszary, które jeszcze się nie zbiegły. Forum FESPA 2026, moderowane przez ambasadorkę FESPA Textile, Debbie McKeegan, zgromadziło m.in. Garta Davisa, Kerry Maguire King, Mitesha Patela z Premier Textiles oraz Duncana Fergusona z Epson, obejmując perspektywy print-on-demand, zaopatrzenia w tkaniny, dekoracji odzieży, projektowania oraz technologii produkcji cyfrowej [1]. Dyskusję można podzielić na trzy przeplatające się wątki

Pierwszym wątkiem jest zmiana struktury rynku. Ocena krajobrazu branżowego po pandemii była szczera: fala reshoringu, na której wielu opierało swoje strategie produktowe, faktycznie wyhamowała, a geopolityka, cła i koszty energii podniosły poprzeczkę operacyjną dla tradycyjnych producentów tekstyliów [1]. W tym kontekście wskazano dekoracje wnętrz (home decoration), modę oraz upominki promocyjne jako segmenty z największym potencjałem ożywienia, napędzane przez cyfrowy druk on-demand, projektowanie i produkcję [1]

Drugim wątkiem jest transformacja zrównoważonego rozwoju z tematu dyskusji w wymóg regulacyjny. Forum uznało, że choć zrównoważony rozwój na pewien czas zniknął z czołówek gazet, stanowi siłę strukturalną i powróci z większą siłą wymuszaną przepisami, czego konkretnym przykładem są cyfrowe paszporty produktów (digital product passports) [1]. Innymi słowy, ujawnianie śladu środowiskowego przestaje być marketingową opcją marek, a stopniowo staje się wymogiem zgodności podlegającym weryfikacji

Trzecim wątkiem są innowacje w kosztach i materiałach po stronie dostawców. W obliczu kosztów energii i presji regulacyjnej dostawcy tkanin decydują się na strukturalną redukcję kosztów bez poświęcania parametrów technicznych, np. poprzez finalizację przygotowania (pretreatment) na etapie przędzalni (mill) i bezpośrednią wysyłkę do klienta, eliminując ogniwo w łańcuchu w celu obniżenia kosztów dostawy (landed cost) [1]. Forum podkreśliło również sprzeciw wobec oszczędności poprzez obniżanie gramatury (GSM), zmianę liczby nici (thread count) czy wymianę składu mieszanek, ponieważ osłabia to spójność jakościową wydruków międzyplatformowych i długofalowe zaufanie dostawców [1]. W obszarze zrównoważonego rozwoju pojawiły się usługi recyklingu typu take-back, polegające na rozdrabnianiu odpadów produkcyjnych (nie konsumenckich) i ich ponownym przędzeniu na włókna oraz przypadki nadruków na 100% bawełnie z recyklingu [1]

Te trzy wątki są poprawne w dotychczasowych dyskusjach, jednak luka polega na tym, że rzadko integruje się je w jeden kryterium decyzyjne „kiedy przejść na nową technologię”. Analiza w artykule sugeruje, że struktura rynku (fragmentacja popytu), regulacje (wymóg ujawniania zrównoważonego rozwoju) oraz koszty zaopatrzenia (optymalizacja materiałowa i przygotowawcza) wskazują na ten sam kierunek: przedefiniowanie przewagi konkurencyjnej ze „skali” na „elastyczność i możliwość śledzenia”. To właśnie jest kompleksowa perspektywa, którą artykuł ma za zadanie uzupełnić

Należy przypomnieć, że pod względem metodologicznym należy zachować krytyczny dystans wobec źródeł z pojedynczych targów. Badania nad źródłami mediów cyfrowych wskazują, że motywacje biznesowe i sposób ramowania informacji wpływają na ich wiarygodność, co wymaga weryfikacji krzyżowej, a nie bezkrytycznego przyjmowania treści [5][6]; produkcja informacji zorientowana na rynek może również wyolbrzymiać sygnały sprzyjające narracjom określonych branż [2]. Jako targi branżowe FESPA jest stroną interesu w ekosystemie urządzeń, dlatego w artykule, cytując te dane, pozycjonujemy je jako „sygnały trendów wewnątrzbranżowych”, a nie neutralne statystyki rynkowe

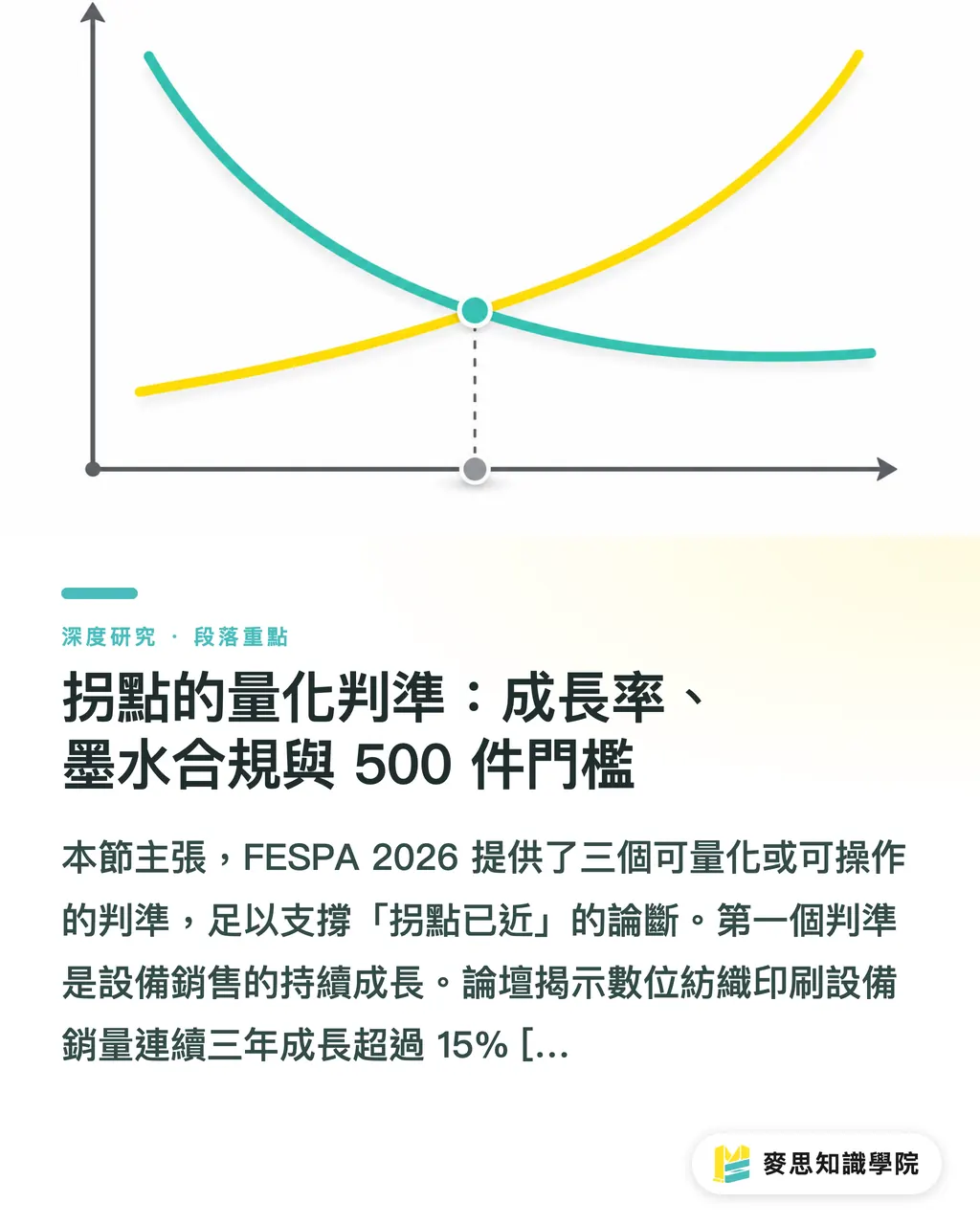

Ilościowe kryterium punktu zwrotnego: Wzrost, zgodność atramentów i próg 500 sztuk

Niniejsza sekcja argumentuje, że FESPA 2026 dostarczyła trzech mierzalnych lub operacyjnych kryteriów, które wystarczają do poparcia tezy, że „punkt zwrotny jest bliski”. Pierwszym kryterium jest stały wzrost sprzedaży urządzeń. Forum ujawniło, że sprzedaż cyfrowych urządzeń do druku tekstylnego rośnie o ponad 15% rocznie od trzech lat [1]. Analiza artykułu sugeruje, że wysoki wzrost w jednym roku może wynikać z niskiej bazy lub jednorazowej fali wymiany maszyn, ale utrzymanie dwucyfrowego wzrostu przez trzy lata z rzędu pozwala wykluczyć krótkoterminowe wahania i wskazuje na to, że popyt ma charakter strukturalny, a nie koniunkturalny

Drugim kryterium jest dojrzałość ekologicznej zgodności atramentów. Wodne atramenty pigmentowe (water-based pigment inks) spełniają już większość norm środowiskowych UE [1]. Znaczenie tego faktu wykracza poza ekologię – usuwa dwie długoletnie bariery cyfrowego druku: progi zgodności oraz procesy obróbki końcowej. Atramenty pigmentowe zazwyczaj eliminują procesy mokre, takie jak utrwalanie parą i pranie, wymagane przy atramentach reaktywnych. Analiza w artykule wskazuje, że w środowisku wysokich kosztów energii oznacza to dalsze obniżenie jednostkowych kosztów zmiennych ścieżki cyfrowej, co koresponduje z opisaną na forum presją energetyczną [1]

Trzecim, najważniejszym kryterium jest punkt przecięcia kosztów na poziomie 500 sztuk. Forum jasno wskazało, że tradycyjny sitodruk wyraźnie traci przewagę cenową przy nakładach poniżej 500 sztuk [1]. Struktura kosztów sitodruku opiera się na stałych kosztach przygotowalni i separacji kolorów, które wymagają amortyzacji wolumenem; druk cyfrowy prawie nie posiada kosztów przygotowawczych, ale ma wyższe jednostkowe koszty zmienne. Punkt przecięcia dwóch krzywych kosztów decyduje o tym, która metoda wygrywa w określonym nakładzie. Analiza w artykule wskazuje, że liczba 500 sztuk jest istotna, ponieważ mieści się w głównej skali zamówień fast fashion i artykułów promocyjnych, co oznacza, że punkt zwrotny nie występuje na peryferyjnym rynku proofingu, lecz wdziera się w podstawowy zakres przychodów zakładów drukarskich

Sumując te trzy kryteria, siłą napędową trendu jest strona popytowa, a nie tylko wypchnięcie technologiczne. Forum przypisuje to potrzebom marek fast fashion na „małe partie i różnorodność” [1]. Gdy nakład każdego wzoru spada, a liczba wariantów rośnie, koszty przezbrojenia sitodruku oraz ryzyko magazynowe rosną równolegle, dzięki czemu charakterystyka druku cyfrowego (brak przygotowalni i szybka realizacja) staje się ze „wzorca alternatywnego” – „wzorcem domyślnym”. Na tej podstawie wnioskujemy, że istotą punktu zwrotnego nie jest to, że sprzęt staje się tańszy, ale to, że struktura zamówień sprawia, iż koszty stałe są nie do amortyzacji

Od łańcucha dostaw do rytmu tworzenia: Jak mechanizmy są pisane na nowo

W niniejszej sekcji analizujemy, w jaki sposób konwersja cyfrowa przepisuje mechanizmy działania w górę i w dół łańcucha dostaw. Patrząc w górę, model bezpośredniej dostawy tkanin po przygotowaniu (mill pretreatment) [1] uzupełnia zapotrzebowanie cyfrowego druku. Druk cyfrowy pigmentowy lub reaktywny jest wysoce wrażliwy na jednolitość przygotowania powierzchni tkaniny, a jeśli odbywa się ono standardowo w przędzalni, zakład poligraficzny może zaoszczędzić na sprzęcie i personelu do własnego przygotowania (krochmalenia), uzyskując jednocześnie bardziej stabilną jakość wydruku. Analiza w artykule wskazuje, że to „przeniesienie przygotowania na zewnątrz” faktycznie obniża ukryty próg wejścia MŚP w urządzenia cyfrowe

Patrząc w dół łańcucha, ścieżka cyfrowa skraca dystans między próbkowaniem a produkcją masową, zmieniając rytm pracy projektantów. Forum wskazało, że skrócenie cykli szybkiego proofingu zmienia rytm tworzenia, umożliwiając projektantom iterację w krótszych pętlach zwrotnych [1]. W tradycyjnym sitodruku zmiana kolorystyki lub wzoru oznacza ponowną przygotowalnię i koszty, a swoboda projektowania jest związana ekonomią metody; ścieżka cyfrowa obniża koszt krańcowy każdej zmiany do niemal zera, dzięki czemu tworzenie może być bliższe „natychmiastowego eksperymentowania”. Analiza w artykule wskazuje, że jest to szczególnie kluczowe dla rynku dekoracji wnętrz i odzieży o wysokim stopniu projektowania i nacisku na lokalne wzornictwo

Mechanizmy zrównoważonego rozwoju zmieniają się z centrum kosztów w aktywa podlegające śledzeniu. Wspomniane na forum usługi recyklingu typu take-back (rozdrabnianie i ponowne przędzenie odpadów) oraz druk na 100% bawełnie z recyklingu [1], w połączeniu z wymogami ujawniania informacji przez cyfrowe paszporty produktów [1], oznaczają, że „skąd pochodzi ta tkanina, jakich atramentów użyto i ile odpadów wygenerowano” stopniowo stanie się danymi podlegającymi weryfikacji. Analiza w artykule sugeruje, że druk cyfrowy ma w tym łańcuchu wrodzoną przewagę: ponieważ jest napędzany cyfrowymi plikami, rejestrowanie zużycia materiałów i energii w każdym zamówieniu jest znacznie łatwiejsze niż w metodach analogowych, co ułatwia dostosowanie do przyszłych wymogów paszportowych

Należy zrównoważyć to spostrzeżenie faktem, że opisy na forum dotyczące stagnacji reshoringu oraz kosztów geopolitycznych, celnych i energetycznych [1] przypominają, że ten optymistyczny mechanizm nie jest pozbawiony przeszkód. Analiza w artykule zauważa, że wydatki kapitałowe na urządzenia cyfrowe, krzywa uczenia się personelu technicznego oraz wpływ na relacje z dotychczasowymi klientami sitodrukowymi są realnymi tarciami transformacji. Punkt zwrotny istnieje, ale nie oznacza, że transformacja nie ma swojej ceny

Implikacje dla tajwańskiej branży projektowo-poligraficznej

W niniejszej sekcji wyjaśniamy konkretne znaczenie powyższych sygnałów dla trzech typów podmiotów na Tajwanie, koncentrując się na działaniach operacyjnych, a nie hasłach. Dla tajwańskiej branży najbardziej bezpośrednim sygnałem jest to, że stara logika amortyzacji kosztów sitodrukiem jest erodowana od dołu przez próg 500 sztuk [1]

Małym i średnim zakładom poligraficznym zalecamy rozpoczęcie od inwentaryzacji struktury zamówień. Konkretnym działaniem jest zestawienie zamówień z ostatniego roku według nakładów (do analizy wewnętrznej, nie zewnętrznej) i obliczenie udziału przychodów z zamówień poniżej 500 sztuk; jeśli udział ten jest znaczący i wykazuje tendencję wzrostową, należy przejść z drukiem cyfrowym z fazy „rozważania” do „pilotażu”. W fazie pilotażowej warto wejść w konkretną kategorię produktów za pomocą pojedynczej maszyny (np. upominki lub małe partie dekoracji wnętrz) i priorytetowo traktować wodne atramenty pigmentowe z certyfikatami ekologicznymi, aby spełnić wymogi marek [1]. W zakresie przygotowania można rozważyć negocjacje z przędzalniami w celu dostawy bezpośredniej, co zmniejszy presję kapitałową na budowę własnych procesów mokrych [1]

Dla projektantów implikacja polega na tym, że proces tworzenia może zostać przeorganizowany. Gdy cykl proofingu ulega skróceniu [1], projektanci powinni proaktywnie włączać „równoległe testowanie kolorów w wielu wersjach” do standardu propozycji, wykorzystując niemal zerowy koszt krańcowy zmian do odkrywania większej liczby kolorystyk i wzorów, zamiast kontynuować konserwatywne nawyki „jednej ostatecznej akceptacji” z epoki sitodruku. Jest to jednocześnie szansa na dyferencjację: zlokalizowane, limitowane i personalizowane wzory, których opłacalność w sitodruku jest niska, stanowią „sweet spot” ścieżki cyfrowej

Dla marek sygnał dotyczy odporności łańcucha dostaw i wyprzedzającego układania zgodności. Ocena forum dotycząca powrotu regulacji zrównoważonego rozwoju i cyfrowych paszportów produktów [1] oznacza, że marki powinny z wyprzedzeniem wymagać od dostawców zdolności do śledzenia zużycia materiałów i energii. W praktyce marki mogą włączyć do warunków wyboru dostawców dwie pozycje: „czy wspiera druk cyfrowy małych partii” oraz „czy może zapewnić plan recyklingu odpadów produkcyjnych” [1], przekształcając zrównoważony rozwój z raportowania ex-post w wybór ex-ante. Analiza w artykule sugeruje, że dla tajwańskich marek celujących w rynek UE wartość czasowa tego wyprzedzającego działania jest wyższa niż zwykłe porównywanie cen urządzeń

Wspólną implikacją dla wszystkich szczebli jest to, że okno czasowe się zamyka. Analiza w artykule sugeruje, że gdy konkurenci przekroczą próg kosztów 500 sztuk, pionierzy zyskują nie tylko sprzęt, ale więź z markami w zakresie zgodności i elastyczności – relacja ta, raz ustanowiona, posiada wysoką lepkość. Koszt zwlekania z decyzją objawi się stopniowo w postaci „wykluczenia z listy dostawców on-demand”

Wnioski i ograniczenia

Artykuł powraca do pytania badawczego ze wstępu: czy cyfrowy druk tekstylny osiągnął punkt zwrotny uzasadniający realokację mocy produkcyjnych przez tajwańskie zakłady. Podsumowując trzy kryteria ujawnione na forum FESPA 2026 (wzrost sprzedaży urządzeń o ponad 15% przez trzy lata z rzędu, certyfikacja większości wodnych atramentów pigmentowych przez UE oraz utrata przewagi cenowej sitodruku poniżej 500 sztuk), wniosek artykułu jest taki, że punkt zwrotny jest faktycznie bliski w głównej skali zamówień, a jego siłą napędową jest fragmentacja popytu i regulacyjny charakter zrównoważonego rozwoju, a nie tylko wypchnięcie technologiczne [1]

Główną rekomendacją dla tajwańskiej branży jest aktualizacja definicji przewagi konkurencyjnej z „amortyzacji kosztów skalą” na „elastyczność i możliwość śledzenia” oraz przeprowadzanie pilotaży etapami w oparciu o strukturę zamówień, zamiast wymiany całego parku maszynowego

Musimy szczerze ujawnić trzy ograniczenia artykułu. Pierwszym jest pojedyncze źródło. Kluczowe dowody pochodzą głównie z jednego forum targowego, a organizator targów sam jest stroną w ekosystemie urządzeń, więc dane te należy traktować jako sygnały wewnątrzbranżowe, a nie neutralne statystyki, co jest również punktem samokrytyki w literaturze dotyczącej krytycznej oceny źródeł medialnych [5][6][2]. Drugim jest granica ekstrapolacji geograficznej. Sceneria forum osadzona jest w przepisach i rynku UE, podczas gdy Tajwan stoi przed innymi warunkami celnymi, energetycznymi i łańcucha dostaw, więc konkretna liczba 500 sztuk może wahać się na rynku lokalnym i wymaga kalibracji według krzywej kosztów każdego zakładu. Trzecim jest wycinek czasowy. Artykuł rejestruje przekrój z połowy 2026 roku, a zakresy zgodności atramentów i tempo wzrostu sprzętu mogą ulegać zmianom w zależności od późniejszej koniunktury i regulacji

Dalsze kierunki badań obejmują: po pierwsze, gromadzenie danych kosztowych tajwańskich zakładów drukarskich w podziale na partie w celu empirycznej kalibracji lokalnego punktu przecięcia kosztów sitodruku i cyfrowych; po drugie, śledzenie rzeczywistych kosztów zgodności i harmonogramu wpływu cyfrowych paszportów produktów na zorientowany na eksport tajwański łańcuch dostaw po ich wprowadzeniu w UE

Podsumowanie

Cyfrowy druk tekstylny odnotowuje wzrost o ponad 15% rocznie przez trzy lata, co wskazuje, że popyt ma charakter strukturalny, a nie koniunkturalny [1]

Sitodruk stracił przewagę cenową przy nakładach poniżej 500 sztuk, a punkt zwrotny wkroczył w skalę zamówień głównego nurtu [1]

Wodne atramenty pigmentowe posiadają większość certyfikatów UE, co usuwa dwie główne bariery: wymogi zgodności i procesy obróbki końcowej [1]

Tajwańscy producenci powinni najpierw przeprowadzić inwentaryzację zamówień poniżej 500 sztuk, a następnie zdecydować o harmonogramie pilotażu druku cyfrowego, zamiast wymieniać cały sprzęt

Dowody pochodzą z pojedynczego forum targowego, należy je traktować jako sygnały branżowe, a nie neutralne statystyki, i wymagają lokalnej kalibracji [1][5]

Rozszerzona refleksja

Dla produkcji poligraficznej prawdziwym znaczeniem punktu zwrotnego jest niemożność amortyzacji kosztów stałych, dlatego strategia transformacji powinna mieć za punkt wyjścia „strukturę zamówień”, a nie „nowość sprzętu”, poprzez pilotaż według kategorii produktów i negocjacje z przędzalniami w celu dostawy bezpośredniej przygotowanych tkanin, co obniży ukryte progi wejścia [1]. W projektowaniu niemal zerowy koszt krańcowy zmian sprawia, że równoległe testowanie wielu wersji kolorystycznych staje się nowym standardem, a lokalizacja i limitowana personalizacja to „sweet spot” ścieżki cyfrowej [1]. Kolejny krok wdrożenia AI przypada na automatyzację tworzenia wzorów (pattern making) i proofingu, co może jeszcze bardziej skrócić pętlę zwrotną, jednak materiał artykułu ogranicza się w kwestii jego dojrzałości komercyjnej, co jest problemem do rozwiązania. Dla SaaS największa szansa leży w łączeniu danych o zużyciu materiałów i energii w cyfrowych paszportach produktów, zamieniając przewagę plików, którą już posiada druk cyfrowy, w aktywa zgodności podlegające weryfikacji przez marki [1]

Literatura

[2] Hackley C. (2026). Book Review: Market-oriented disinformation research: Digital advertising, disinformation and fake news on social media Diaz RuizC. (2025). Market-Oriented Disinformation Research: Digital Advertising, Disinformation and Fake News on Social Media (1st ed.) London: Routledge. https://doi.org/10.4324/9781003506676. Marketing Theory. DOI: 10.1177/14705931261452313

[3] SMITH P. (1987). A digital optical switch. Optics News. DOI: 10.1364/on.13.12.000033

[4] A Tiny Switch to Make Wheat Cope With Heat. News Digital Object Group. DOI: 10.1111/tpj.0090012

[5] White L., Heap J. (2025). Summarizing Critically Evaluating Digital News and Media Sources. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348845995

[6] White L., Heap J. (2025). Critically Evaluating Digital News and Media Sources Capstone Project. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348846008

FAQ

- Czy cyfrowy druk tekstylny jest naprawdę tańszy od sitodruku?

- Przy nakładach poniżej 500 sztuk tradycyjny sitodruk wyraźnie traci przewagę cenową, ponieważ sitodruk opiera się na amortyzacji kosztów przygotowalni wolumenem, podczas gdy druk cyfrowy prawie nie posiada kosztów przygotowawczych [1]. Rzeczywisty punkt przecięcia będzie się jednak wahać w zależności od struktury kosztów każdego zakładu i wymaga kalibracji na podstawie własnych danych

- Czy liczby dotyczące wzrostu urządzeń wspomniane na FESPA 2026 są wiarygodne?

- Forum ujawniło, że sprzedaż urządzeń rośnie o ponad 15% przez trzy lata z rzędu, co pozwala wykluczyć krótkoterminowe wahania [1]. Jednak FESPA jest organizatorem targów branżowych, więc należy to traktować jako sygnały wewnątrzbranżowe, a nie neutralne statystyki [5]

- Czy tajwańskie zakłady poligraficzne powinny już teraz wymienić sprzęt do sitodruku?

- Nie zaleca się wymiany całego parku maszynowego. Sugerujemy najpierw inwentaryzację udziału przychodów z zamówień poniżej 500 sztuk z ostatniego roku, a jeśli udział ten jest znaczny i rosnący, należy rozpocząć pilotaż konkretnych kategorii produktów przy użyciu pojedynczej maszyny [1]

- Dlaczego wodne atramenty pigmentowe są ważne?

- Wodne atramenty pigmentowe (water-based pigment inks) spełniają już większość norm ekologicznych UE, co jednocześnie usuwa progi zgodności i część procesów mokrych, obniżając koszty jednostkowe w środowisku wysokich kosztów energii [1]

- Jak regulacje dotyczące zrównoważonego rozwoju wpłyną na tajwański łańcuch dostaw druku tekstylnego?

- Forum uznało, że zrównoważony rozwój powróci z większą siłą wymuszaną przepisami, a cyfrowe paszporty produktów (digital product passports) będą wymagać ujawniania użytych materiałów i śladu środowiskowego [1]. Ponieważ druk cyfrowy ma wyższy stopień digitalizacji, łatwiej jest spełnić te wymogi, dlatego marki powinny z wyprzedzeniem wymagać od dostawców takich zdolności