Innledning: En kostnadsterskel som krysses

Digital transformasjon skjer sjelden gjennom proklamasjoner; den akkumuleres gjennom gradvise innovasjoner helt til hele industrien ser seg tilbake og innser at landskapet har endret seg. Forumet «The Digital Switch» under FESPA 2026 i Barcelona var nettopp anledningen der slike akkumulative endringer ble lagt frem for granskning [1]. Forskningsspørsmålet i denne artikkelen er: Har digital tekstiltrykk nådd et vendepunkt som rettferdiggjør omallokering av kapasitet for små og mellomstore trykkerier i Taiwan, som hovedsakelig baserer seg på serigrafi (screen printing) for både klær og interiørtekstiler? Hvis ja, hva er kriteriene for dette vendepunktet, og hvor stort er tidsvinduet?

Dette spørsmålet er akutt for den taiwanske tekstilforsyningskjeden. Taiwan har lenge utmerket seg innen kontraktsproduksjon og funksjonelle stoffer, men trykkprosessen er ofte fortsatt låst til den tradisjonelle serigrafiske kostnadslogikken, hvor store volumer kreves for å fordele kostnader til plater og fargeseparering. Når ordrestrukturen fra merkevarene skifter fra «få varianter i store volum» til «mange varianter i små volum», svekkes forutsetningene for å fordele kostnader. Denne artikkelen argumenterer for at nøkkelen til å identifisere vendepunktet ikke ligger i teknologiens nyhetsverdi, men i om skjæringspunktet for kostnadskurvene allerede har falt innenfor hovedstrømmen av ordrestørrelser [1]

Artikkelens bidrag er tredelt:

・For det første integreres signalene om utstyrsvekst, blekksamsvar og etterspørselsstruktur fra FESPA 2026-forumet til et testbart «vendepunkt-kriterium»

・For det andre kartlegges disse kriteriene til operasjonelle beslutninger på tre nivåer: for taiwanske små og mellomstore trykkerier, designere og merkevareeiere

・For det tredje markeres begrensningene ved bevis fra én enkelt messe tydelig, for å unngå å feiltolke bransjeutstillingenes optimistiske narrativer som fastlagte markedsfakta

Litteratur- og statusgjennomgang: Sammenløpet av tre krefter og gap i eksisterende diskusjon

Denne seksjonen definerer først de tre temagruppene i eksisterende diskusjoner, og peker deretter på hvor de ennå ikke har konvergert. FESPA 2026-forumet ble ledet av FESPA Textile Ambassador Debbie McKeegan og samlet perspektiver fra Gart Davis, Kerry Maguire King, Mitesh Patel fra Premier Textiles og Duncan Ferguson fra Epson, som dekket print-on-demand, stoffleveranser, klesdekor, design og digital produksjonsteknologi [1]. Diskusjonen kan oppsummeres i tre sammenvevde hovedlinjer

Den første hovedlinjen er endringen i markedsstrukturen. Forumets vurdering av industrilandskapet etter pandemien er ærlig: Reshoring-bølgen (produksjonsretur) som mange baserte sine produktstrategier på, har i praksis stoppet opp. Geopolitikk, tollsatser og energikostnader har økt driftsvanskelighetene for tradisjonelle tekstilprodusenter [1]. I denne konteksten ble interiørtekstiler, mote og salgsfremmende gaver pekt ut som segmentene med størst potensial for å drive gjeninnhenting, mens on-demand digitaltrykk, design og produksjon akselererer på nytt [1]

Den andre hovedlinjen er bærekraft fra tema til lovregulering. Forumet mente at selv om bærekraft forsvant fra overskriftene en periode, er det en strukturell kraft som vil vende tilbake med sterkere regulatorisk tvang, der digitale produktpass (digital product passports) er en konkret form for dette [1]. Med andre ord er ikke lenger avsløring av miljøavtrykk bare et markedsføringsalternativ for merkevarer, men er i ferd med å bli et sporbart samsvarskrav

Den tredje hovedlinjen er kostnads- og materialinnovasjon på tilbudssiden. For å møte energikostnader og samsvarspress velger stoffleverandører å redusere kostnader strukturelt uten å ofre spesifikasjoner, for eksempel ved å utføre forbehandling hos møllen (veveriet) og sende direkte til kunden, noe som sparer et ledd i kjeden og reduserer landed cost [1]. Forumet understreket samtidig viktigheten av å ikke redusere GSM, endre trådantall eller bytte tekstilblanding for å spare penger, da dette vil erodere kvalitetssamsvaret og langsiktig leveringstillit [1]. På bærekraftssiden dukker det opp take-back-tjenester, der produksjonsavfall (ikke-forbrukeravfall) males opp, spinnes til nye fibre og veves på nytt, samt eksempler på trykk på 100 % resirkulert bomull [1]

Disse tre hovedlinjene står hver for seg i eksisterende diskusjoner, men mangelen ligger i at de sjelden integreres til et beslutningskriterium for «når man bør transformere». Denne artikkelens analyse antyder at markedsstruktur (fragmentert etterspørsel), lovregulering (obligatorisk bærekraftsrapportering) og kostnader på tilbudssiden (optimalisering av materialer og forbehandling) faktisk peker i samme retning: å redefinere konkurransefortrinn fra «skala» til «fleksibilitet og sporbarhet». Dette er det helhetlige perspektivet denne artikkelen søker å utfylle

Det er verdt å minne om at man metodisk bør holde en kritisk avstand til kilder fra én enkelt messe. Forskning på digitale nyhets- og mediekilder peker på at kildenes kommersielle motiver og rammeverk påvirker informasjonens troverdighet, noe som krever kryssverifisering fremfor blind aksept [5][6]; markedsorientert informasjonsproduksjon kan også forsterke signaler som gagner spesifikke industrinarrativer [2]. FESPA som messe er selv en interessent i utstyrsøkosystemet, så når denne artikkelen siterer data derfra, posisjoneres det som et «internt bransjetrendsignal» fremfor nøytral markedsstatistikk

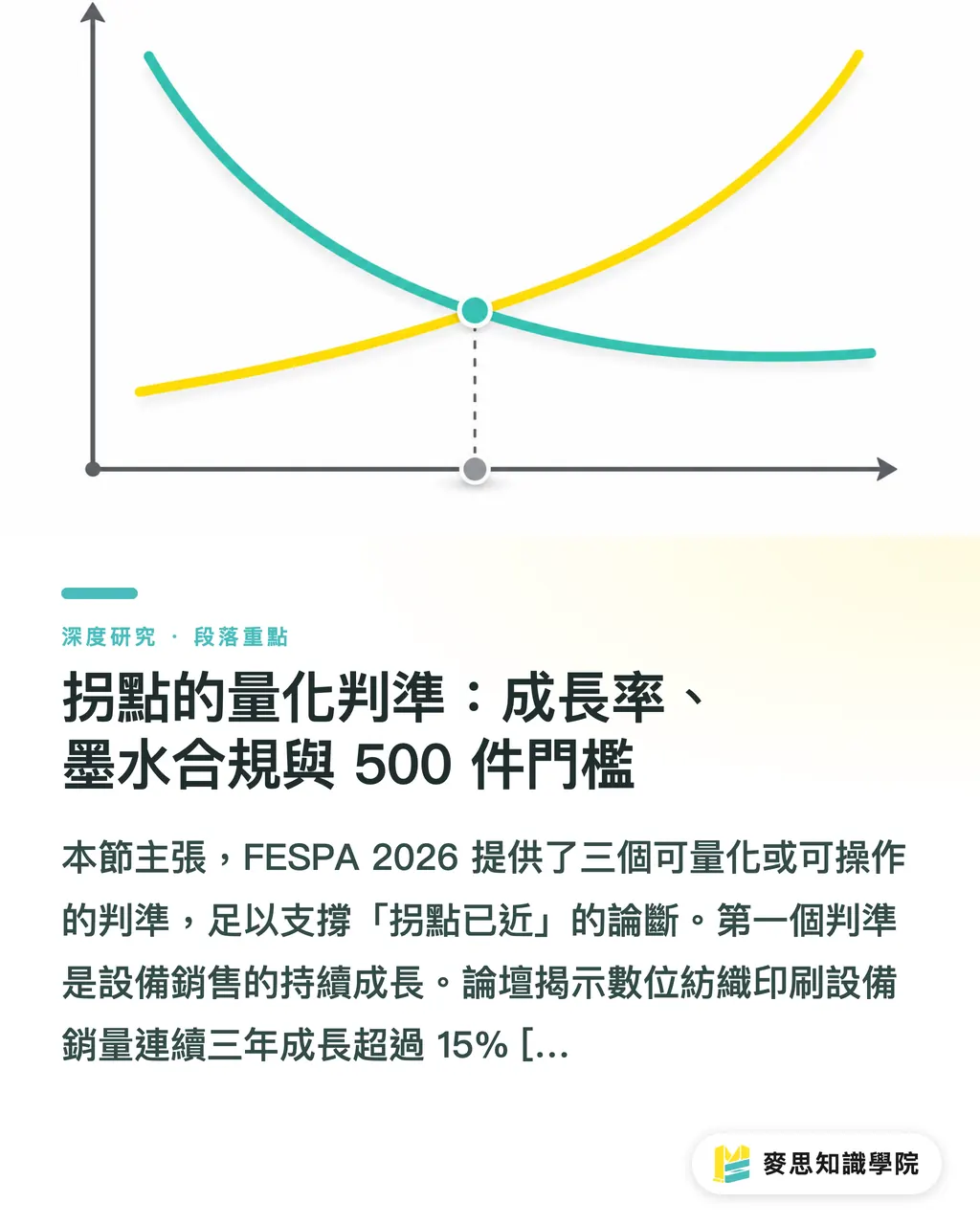

Kvantitative kriterier for vendepunktet: Vekstrater, samsvar for blekk og 500-enhets-terskelen

Denne seksjonen argumenterer for at FESPA 2026 ga tre kvantifiserbare eller operasjonelle kriterier som støtter påstanden om at et vendepunkt er nær. Det første kriteriet er vedvarende vekst i utstyrssalg. Forumet avslørte at salget av digitalt tekstiltrykkutstyr har vokst med over 15 % årlig i tre år på rad [1]. Artikkelen analyserer at høy vekst i ett enkelt år kan skyldes lavt sammenligningsgrunnlag eller en engangsutskifting, men tre år med tosifret vekst kan utelukke kortsiktige svingninger og viser at etterspørselen er strukturell, ikke konjunkturbestemt

Det andre kriteriet er modenheten i miljømessig samsvar for blekk. Vannbasert pigmentblekk (water-based pigment inks) kan nå passere de fleste miljøsertifiseringer i EU [1]. Betydningen av dette ligger ikke bare i miljøet, men i å fjerne to langsiktige hindringer for digitaltrykk: samsvars terskler og etterbehandlingsprosesser. Pigmentblekk sparer vanligvis våtprosesser som steaming og vask sammenlignet med fargestoffbasert blekk. Artikkelens analyse mener at i et miljø med høye energikostnader tilsvarer dette å presse de variable enhetskostnadene for den digitale ruten ytterligere ned, noe som korresponderer med forumets bakgrunn om energipress [1]

Det tredje kriteriet er også det viktigste: kostnadsskjæringspunktet ved 500 enheter. Forumet pekte tydelig på at tradisjonell serigrafi har mistet prisfortrinnet under 500 enheter [1]. Kostnadsstrukturen for serigrafi er basert på faste kostnader til plater og fargeseparering, som må fordeles på volum; digitaltrykk har nesten ingen platekostnader, men høyere variable enhetskostnader. Skjæringspunktet mellom disse to kostnadskurvene avgjør hvilken metode som vinner ved et gitt volum. Artikkelens analyse mener at tallet 500 er viktig fordi det faller innenfor hovedstrømmen av ordrer for fast fashion og salgsfremmende produkter, noe som betyr at vendepunktet ikke skjer i utkanten av prøvemarkedet, men er i ferd med å trenge inn i trykkerienes kjerneinntektsområde

Når de tre kriteriene ses under ett, kommer trendens drivkraft fra etterspørselssiden fremfor ren teknologisk dytteeffekt. Forumet tilskriver dette fast fashion-merkevarenes behov for «små partier og mangfold» [1]. Når volumet for hvert design synker og antall varianter øker, stiger behovet for skjermbytter og lagerrisikoen i serigrafi synkront, noe som gjør at den digitale rutens egenskap med utskrift uten plater og umiddelbar levering går fra «alternativ» til «standard». Artikkelen utleder av dette at essensen av vendepunktet ikke er at utstyret har blitt billigere, men at ordrestrukturen gjør at faste kostnader ikke lenger kan fordeles

Fra forsyningskjede til kreative rytmer: Hvordan mekanismene skrives om

Denne seksjonen analyserer hvordan digital transformasjon skriver om operasjonelle mekanismer oppover og nedover i forsyningskjeden. Oppstrøms utfyller «mill-end pretreatment direct shipping»-modellen [1] behovene for digitaltrykk. Digitalt pigment- eller fargetrykk er svært følsomt for jevnheten i stoffforbehandlingen; hvis forbehandlingen standardiseres og utføres hos veveriet før direkte levering, kan trykkeriet spare utstyr og arbeidskraft til egen liming, samtidig som de oppnår mer stabil utskriftskvalitet. Artikkelen analyserer at denne «utflaggingen av forbehandling» i praksis senker den skjulte terskelen for små og mellomstore trykkerier for å innføre digitalt utstyr

Nedstrøms forkorter den digitale ruten avstanden mellom prøvetrykk og masseproduksjon, noe som endrer designerens kreative rytme. Forumet pekte på at den forkortede syklusen for rask prøvetrykking endrer den kreative rytmen og gjør det mulig for designere å iterere i kortere tilbakemeldingssløyfer [1]. Med tradisjonell serigrafi betyr endring av et fargevalg eller mønster nye plater og kostnader; designfriheten bindes opp av metodens økonomi. Den digitale ruten presser grensekostnadene for hver endring mot null, slik at kreativitet kan komme nærmere «sanntids prøving og feiling». Artikkelens analyse mener dette er spesielt kritisk for markeder som interiørtekstiler og klær med designintensivt fokus og fokus på lokale mønstre

Bærekraftsmekanismen skifter fra å være et kostnadssenter til å bli en sporbar verdi. Take-back-gjenvinning (oppmaling og gjenspinning av avfall) og trykk på 100 % resirkulert bomull [1], kombinert med avsløringskrav knyttet til digitale produktpass [1], betyr at «hvor dette stoffet kommer fra, hvilket blekk som er brukt, og hvor mye avfall som produseres» gradvis blir data som kan verifiseres. Artikkelens analyse mener at digitaltrykk har en medfødt fordel i denne kjeden: Fordi den drives av digitale filer, er det mye lettere å registrere materialbruk og energiforbruk for hver ordre enn ved analoge metoder, noe som gjør det lettere å koble seg til fremtidige krav om produktpass

Det som trenger balansering, er forumets beskrivelser av at reshoring har stoppet opp, samt geopolitikk, tollsatser og energikostnader [1], som minner oss om at denne optimistiske mekanismen ikke er uten hindringer. Artikkelens analyse mener at kapitalutgifter til digitalt utstyr, læringskurven for teknisk personell og påvirkningen på eksisterende relasjoner til serigrafi-kunder er reelle transformasjonsfriksjoner. At et vendepunkt eksisterer, betyr ikke at transformasjon er uten kostnader

Implikasjoner for den taiwanske design- og trykkeriindustrien

Denne seksjonen forklarer konkret hva de nevnte signalene betyr for tre typer aktører i Taiwan, med fokus på hva som er operasjonelt fremfor slagord. For taiwansk industri er det mest direkte signalet: Den gamle logikken med å fordele kostnader gjennom serigrafi blir nå undergravd nedenfra og opp av 500-enhets-terskelen [1]

For små og mellomstore trykkerier anbefales det å starte med en kartlegging av ordrestrukturen. Den konkrete tilnærmingen er å tabellere ordrer fra det siste året basert på batch-distribusjon (for intern analyse, ikke ekstern) og beregne andelen omsetning som faller under 500 enheter; hvis denne andelen allerede er betydelig og har en stigende trend, bør digitaltrykk flyttes fra «vurdering» til «pilotprosjekt». I pilotfasen bør man gå inn i spesifikke kategorier med én enkelt maskin (f.eks. salgsfremmende produkter eller små interiørpartier), og fortrinnsvis bruke vannbasert pigmentblekk som kan passere miljøsertifiseringer for å møte merkevarenes samsvarskrav [1]. For forbehandling kan man vurdere å forhandle med oppstrøms veverier om direkte levering for å redusere kapitalpresset ved selv å bygge ut våtprosesser [1]

For designere ligger implikasjonen i at kreative prosesser kan omorganiseres. Når syklusen for prøvetrykk forkortes [1], bør designere proaktivt inkludere «multiversjonell fargeprøving» i forslagsstandarden, og utnytte grensekostnaden for endringer som er nær null for å utforske flere fargekombinasjoner og mønstre, fremfor å fortsette den konservative vanen med «én godkjenning for alle» fra serigrafi-æraen. Dette er samtidig en mulighet for differensiering: behov som lokalisering, begrensede opplag og tilpassede mønstre, som er vanskelige å økonomisere med serigrafi, er nettopp det digitale rutens søte punkt

For merkevareeiere handler signalet om forsyningskjedens resiliens og forberedelse til samsvar. Forumets vurdering av at bærekraftslovgivning vender tilbake og kravet om digitale produktpass [1], betyr at merkevarer bør kreve at leverandører har sporbarhet for materialbruk og energiforbruk på forhånd. I praksis kan merkevarer inkludere «støtter små partier med digitaltrykk» og «kan tilby gjenvinningsløsninger for produksjonsavfall» som kriterier for valg av leverandør [1], og flytte bærekraft fra etterhåndsrapportering til forhåndsvalg. Artikkelens analyse mener at for taiwanske merkevarer som satser på EU-markedet, er tidsverdien av denne forberedelsen høyere enn ren prissammenligning av utstyr

Den felles implikasjonen på tvers av lagene er at tidsvinduet er i ferd med å smalne inn. Artikkelens analyse mener at når konkurrenter suksessivt krysser kostnadsskjæringspunktet på 500 enheter, oppnår ikke pionerene bare utstyr, men et bindende forhold til merkevarene basert på samsvar og fleksibilitet. Dette forholdet er klebrig når det først er etablert. Kostnaden ved å utsette beslutninger vil gradvis manifestere seg i form av å «bli ekskludert fra on-demand-leverandørlister»

Konklusjon og begrensninger

Denne artikkelen vender tilbake til forskningsspørsmålet fra innledningen: Har digital tekstiltrykk nådd et vendepunkt der det er verdt for taiwanske trykkerier å reallokere produksjonskapasitet? Ved å kombinere de tre kriteriene fra FESPA 2026-forumet (utstyrsvekst på over 15 % i tre år, vannbasert pigmentblekk som består de fleste EU-sertifiseringer, og at serigrafi mister prisfortrinnet under 500 enheter), er konklusjonen at vendepunktet for hovedstrømmen av ordrer er betydelig nær, og at drivkraften kommer fra fragmentert etterspørsel og lovregulert bærekraft, ikke ren teknologisk dytteeffekt [1]

Kjernearbeidet for taiwansk industri er å oppdatere definisjonen av konkurransefortrinn fra «skala for å fordele kostnader» til «fleksibilitet og sporbarhet», og gjennomføre pilotprosjekter i faser basert på ordrestruktur fremfor full utskifting av utstyr

Denne artikkelen må ærlig avsløre tre begrensninger. Den første er kildebredden. Kjernebevisene kommer hovedsakelig fra forumet på én enkelt messe, og messearrangøren er selv en interessent i utstyrsøkosystemet. Dataene bør betraktes som interne industrisignaler fremfor nøytral statistikk, noe som også er selverklært i den kritiske vurderingen av kilder i artikkelen [5][6][2]. Den andre er grensene for geografisk ekstrapolering. Forumets scenario har EU-lovgivning og -marked som bakteppe; Taiwan står overfor andre tollsatser, energi- og forsyningskjedeforhold, så det konkrete tallet på 500 enheter kan svinge i det lokale markedet og må kalibreres mot hvert trykkeris faktiske kostnadskurve. Den tredje er tidsutsnittet. Artikkelen fanger et tverrsnitt fra midten av 2026; både blekksamsvarskrav og utstyrsvekstrater kan justeres med senere konjunkturer og lovreguleringer

Videre forskningsretninger er to: For det første å samle inn kostnadsdata for ulike batch-størrelser fra lokale trykkerier i Taiwan for å empirisk kalibrere skjæringspunktet mellom lokale serigrafi- og digitalkostnader; for det andre å spore de faktiske samsvarskostnadene og tidsplanen for den eksportorienterte forsyningskjeden i Taiwan etter at digitale produktpass er implementert i EU

Oppsummering

Utstyr for digital tekstiltrykk har vokst med over 15 % i tre år på rad, noe som viser at etterspørselen er strukturell og ikke konjunkturbestemt [1]

Serigrafi har mistet prisfortrinnet under 500 enheter, og vendepunktet har trengt inn i hovedstrømmen av ordrer [1]

Vannbasert pigmentblekk har passert de fleste EU-sertifiseringer, noe som fjerner to barrierer: samsvar og etterbehandling [1]

Taiwanske produsenter bør først kartlegge andelen ordrer under 500 enheter før de bestemmer tidsplan for digital utprøving, fremfor full utskifting av maskinparken

Bevisene stammer fra et forum på én messe; de bør betraktes som bransjesignaler fremfor nøytral statistikk og krever lokal kalibrering [1][5]

Videre refleksjon

For trykkeriproduksjon er den virkelige betydningen av vendepunktet at faste kostnader ikke kan fordeles, så transformasjonsstrategien bør starte med «ordrestruktur» fremfor «utstyrsnyhet», med pilotering per produktkategori og forhandling med oppstrøms veverier om direkte levering av forbehandling for å redusere skjulte terskler [1]. For design betyr den nær null grensekostnaden for endringer at multiversjonell fargeprøving blir ny standard; lokalisering og begrensede opplag er det digitale rutens søte punkt [1]. Neste steg for AI-innføring ligger i mønsterdesign og automatisering av prøvetrykk, som ytterligere kan komprimere tilbakemeldingssløyfen, men artikkelens kilder har begrenset informasjon om kommersiell modenhet på dette feltet, noe som gjenstår å løse. For SaaS ligger den største muligheten i å koble sammen sporbarhet av materialer og energiforbruk for digitale produktpass, og konvertere den medfødte filbaserte fordelen ved digitaltrykk til en samsvarsverdi som merkevarene kan verifisere [1]

Referanser

[2] Hackley C. (2026). Bokanmeldelse: Markedsorientert desinformasjonsforskning: Digital reklame, desinformasjon og falske nyheter på sosiale medier Diaz Ruiz C. (2025). Market-Oriented Disinformation Research: Digital Advertising, Disinformation and Fake News on Social Media (1st ed.) London: Routledge. https://doi.org/10.4324/9781003506676. Marketing Theory. DOI: 10.1177/14705931261452313

[3] SMITH P. (1987). En digital optisk bryter. Optics News. DOI: 10.1364/on.13.12.000033

[4] En liten bryter for å få hvete til å takle varme. News Digital Object Group. DOI: 10.1111/tpj.0090012

[5] White L., Heap J. (2025). Oppsummering av kritisk evaluering av digitale nyhets- og mediekilder. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348845995

[6] White L., Heap J. (2025). Kritisk evaluering av digitale nyhets- og mediekilder Capstone-prosjekt. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348846008

FAQ

- Er digital tekstiltrykk virkelig billigere enn serigrafi nå?

- Ved batch-størrelser under 500 enheter har tradisjonell serigrafi mistet prisfortrinnet, ettersom serigrafi er avhengig av volum for å fordele platekostnader, mens digitaltrykk nesten ikke har platekostnader [1]. Det faktiske skjæringspunktet vil imidlertid variere avhengig av hver fabrikks kostnadsstruktur og må kalibreres med egne data

- Er utstyrsveksttallene nevnt på FESPA 2026 troverdige?

- Forumet avslørte at salget har vokst med over 15 % årlig i tre år på rad, og tre år med tosifret vekst kan utelukke kortsiktige svingninger [1]. Men FESPA er en bransjemesse, så det er best å se på dette som et internt bransjesignal fremfor nøytral statistikk [5]

- Bør taiwanske trykkerier kvitte seg med serigrafiutstyr nå?

- Det anbefales ikke å bytte ut alt utstyr. Det anbefales å først kartlegge omsetningsandelen for ordrer under 500 enheter det siste året. Hvis andelen er betydelig og økende, bør man heller vurdere pilotprosjekter med enkeltmaskiner for spesifikke kategorier [1]

- Hvorfor er vannbasert pigmentblekk viktig?

- Vannbasert pigmentblekk kan passere de fleste miljøsertifiseringer i EU, noe som betyr at man samtidig fjerner samsvarsterskler og deler av etterbehandlingens våtprosesser, noe som presser ned enhetskostnadene for den digitale ruten i miljøer med høye energikostnader [1]

- Hvordan vil bærekraftslovgivning påvirke den taiwanske forsyningskjeden for tekstiltrykk?

- Forumet vurderte at bærekraft vil returnere med strengere lovgivning, der digitale produktpass krever avsløring av materialbruk og miljøavtrykk [1]. Siden digitaltrykk i høy grad er filbasert, er det lettere å møte slike sporbarhetskrav, og merkevarer bør på forhånd kreve at leverandører har denne kapasiteten

Relaterte artikler

- Er personlig tilpasset trykk faktisk lønnsomt? FESPA 2026 viser deg hvilke kategorier som er verdt å satse på

- Logikken bak valg av bestrøket og ubestrøket papir: Mekanismer og beslutningsprosesser for glanset, matt og ubestrøket papir

- WrapFest 2026-rapport: Hvilken retning beveger markedet for bilfoliering seg i?