Introducción: Un umbral de costo que está siendo superado

La transformación digital rara vez ocurre mediante declaraciones; se acumula a través de innovaciones progresivas hasta que toda la industria mira hacia atrás y se sorprende de que el panorama haya cambiado. El foro "The Digital Switch", celebrado durante FESPA 2026 en Barcelona, es precisamente el escenario donde se desplazan y examinan estos cambios acumulativos [1]. El problema de investigación de este artículo es: para las imprentas de pequeña y mediana escala en Taiwán, cuyo fuerte es la serigrafía (screen printing) y que operan tanto en indumentaria como en decoración textil, ¿ha llegado la impresión digital textil a un punto de inflexión que justifique una reconfiguración de la capacidad productiva? Si es así, ¿cuáles son los criterios para este punto de inflexión y qué tan amplia es la ventana de tiempo?

Esta pregunta tiene una urgencia realista para la industria taiwanesa. La cadena de suministro textil de Taiwán ha destacado durante mucho tiempo por la manufactura OEM y las telas funcionales, pero el eslabón de la impresión ha permanecido estancado en la lógica de costos de la serigrafía tradicional, es decir, utilizar grandes volúmenes para amortizar los costos de creación de pantallas y registro de colores. Sin embargo, cuando la estructura de pedidos de las marcas cambia de "poca variedad, mucha cantidad" a "mucha variedad, poca cantidad", la premisa original de amortización de costos se debilita. Este artículo sostiene que la clave para determinar el punto de inflexión no radica en la novedad tecnológica del equipo en sí, sino en si el punto de cruce de la curva de costos ya ha caído dentro del rango de los pedidos convencionales [1]

Este artículo ofrece tres contribuciones:

・Primero: Integra las pistas del crecimiento de equipos, el cumplimiento de las tintas y la estructura de la demanda reveladas en el foro FESPA 2026 en un "criterio de inflexión" verificable

・Segundo: Aplica este conjunto de criterios a decisiones operativas para tres niveles: imprentas de PYME, diseñadores y marcas en Taiwán

・Tercero: Señala explícitamente las limitaciones de evidencia de una única fuente de exposición, evitando malinterpretar la narrativa optimista de una feria industrial como un hecho de mercado ya consolidado

Revisión de la literatura y situación actual: La convergencia de tres fuerzas y las brechas en la discusión existente

Esta sección define primero los tres grupos de temas en la discusión actual y luego señala los puntos donde aún no han convergido. El foro FESPA 2026 fue moderado por la Embajadora Textil de FESPA, Debbie McKeegan, y reunió a Gart Davis, Kerry Maguire King, Mitesh Patel de Premier Textiles y Duncan Ferguson de Epson, cubriendo perspectivas de print-on-demand, suministro de telas, decoración de prendas, diseño y tecnologías de fabricación digital [1]. Sus discusiones pueden resumirse en tres hilos entrelazados

El primer hilo es la transformación de la estructura del mercado. La evaluación del foro sobre el panorama industrial posterior a la pandemia es bastante franca: la ola de reshoring (relocalización de la producción) en la que muchos basaron sus estrategias de producto en realidad se ha estancado; la geopolítica, los aranceles y los costos de energía han aumentado las dificultades operativas para los productores textiles tradicionales [1]. En este contexto, la decoración del hogar, la moda y los regalos promocionales se han señalado como los segmentos con mayor probabilidad de impulsar la recuperación, mientras que la impresión digital bajo demanda, el diseño y la producción se han acelerado nuevamente [1]

El segundo hilo es que la sostenibilidad ha pasado de ser un tema de debate a una regulación. El foro cree que, aunque la sostenibilidad se desvaneció de los titulares durante este período, es una fuerza estructural y regresará con una fuerza regulatoria aún mayor; los pasaportes digitales de producto (digital product passports) son una forma concreta de esto [1]. En otras palabras, la divulgación de la huella ambiental ya no es solo una opción de marketing para las marcas, sino que se convierte gradualmente en un requisito de cumplimiento trazable

El tercer hilo es la innovación en costos y materiales en el lado de la oferta. Ante la presión de los costos energéticos y de cumplimiento, los proveedores de telas han optado por reducciones de costos estructurales sin sacrificar las especificaciones, por ejemplo, completando el pretratamiento en la fábrica (mill) y enviándolo directamente al cliente, eliminando un eslabón en la cadena para reducir el costo de entrega (landed cost) [1]. El foro también enfatizó el rechazo a ahorrar dinero reduciendo el GSM, cambiando el conteo de hilos (thread count) o sustituyendo mezclas, ya que esto erosionaría la consistencia de calidad de la salida multiplataforma y la confianza de suministro a largo plazo [1]. En cuanto a la sostenibilidad, han aparecido servicios de recuperación take-back, donde los residuos de producción (no residuos post-consumo) son triturados, convertidos nuevamente en fibra y re-tejidos, así como casos de impresión con algodón 100% reciclado [1]

Estos tres hilos son válidos en las discusiones existentes, pero la brecha radica en que rara vez se integran en un criterio de decisión sobre "cuándo transformar". El análisis de este artículo sostiene que la estructura del mercado (fragmentación de la demanda), la regulación (divulgación obligatoria de sostenibilidad) y los costos del lado de la oferta (optimización de materiales y pretratamiento) en realidad apuntan en la misma dirección: redefinir la ventaja competitiva de la "escala" a la "flexibilidad y trazabilidad". Esta es la perspectiva integral que este artículo busca complementar

Vale la pena recordar que, metodológicamente, se debe mantener una distancia crítica respecto a la fuente de una única feria comercial. La investigación sobre la evaluación de noticias digitales y fuentes de medios señala que la motivación comercial y el marco de la fuente afectan la credibilidad de la información, por lo que se requiere verificación cruzada en lugar de aceptarla tal cual [5][6]; la producción de información orientada al mercado también puede amplificar señales favorables a narrativas industriales específicas [2]. Dado que FESPA, como feria comercial, es en sí misma un interesado en el ecosistema de equipos, este artículo, al citar sus datos, lo posiciona como "señales de tendencia dentro de la industria" y no como estadísticas de mercado neutrales

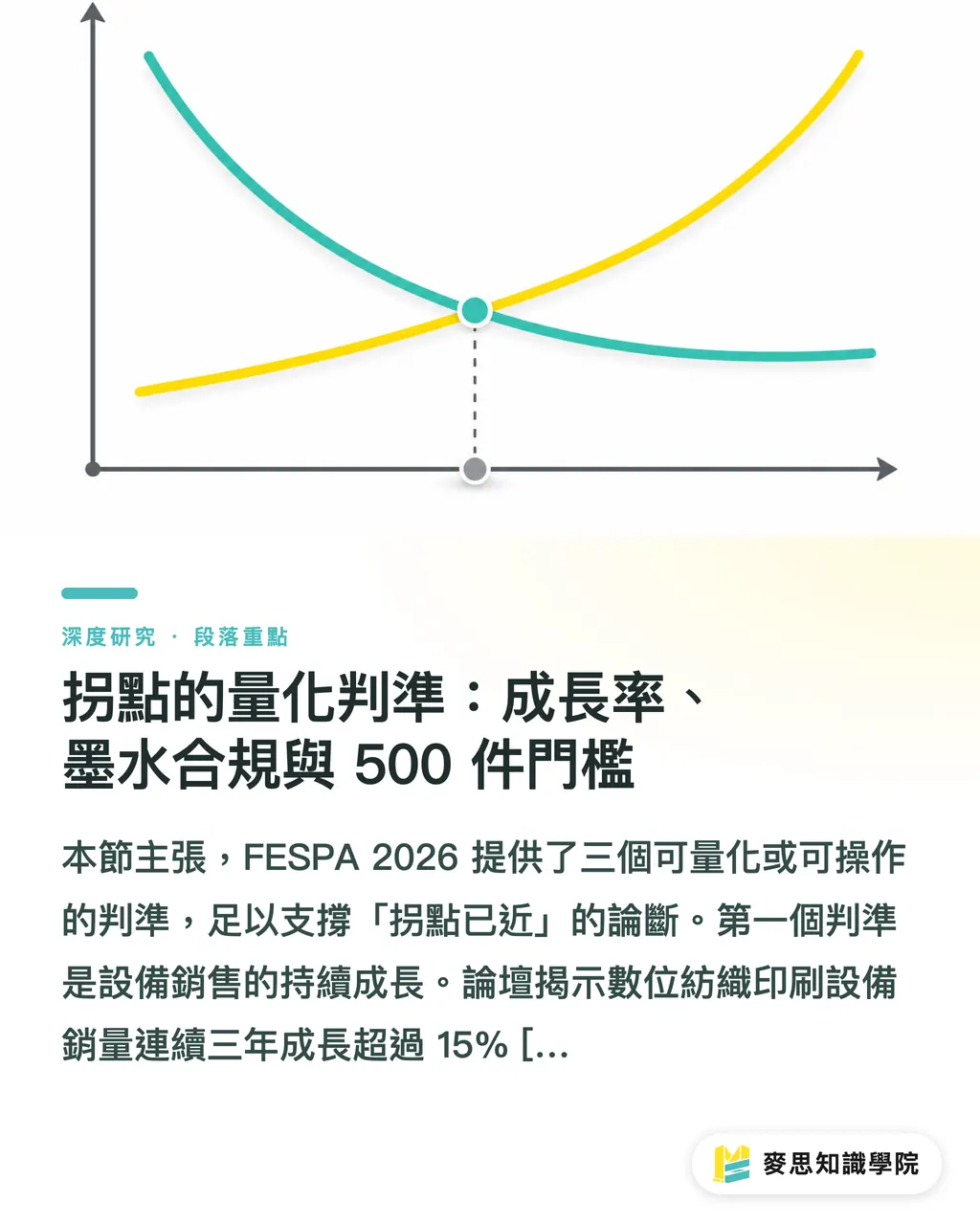

Criterios cuantitativos para el punto de inflexión: tasa de crecimiento, cumplimiento de tintas y el umbral de 500 unidades

Esta sección sostiene que FESPA 2026 proporcionó tres criterios cuantificables o accionables que son suficientes para apoyar la tesis de que "el punto de inflexión está cerca". El primer criterio es el crecimiento continuo de las ventas de equipos. El foro reveló que el volumen de ventas de equipos de impresión textil digital ha crecido más de un 15% durante tres años consecutivos [1]. Este artículo analiza que un alto crecimiento en un solo año puede provenir de una base baja o de una ola de reemplazo de equipos única, pero mantener un crecimiento de dos dígitos durante tres años consecutivos puede descartar las fluctuaciones a corto plazo, lo que indica que la demanda es estructural y no cíclica

El segundo criterio es la madurez del cumplimiento ambiental de las tintas. Las tintas de pigmento a base de agua (water-based pigment inks) ya pueden aprobar la mayoría de las certificaciones ambientales de la UE [1]. El significado de esto no está solo en el medio ambiente, sino en la eliminación de dos obstáculos a largo plazo para la impresión digital: uno es el umbral de cumplimiento y el otro es el proceso de post-tratamiento. En comparación con las tintas reactivas, las tintas de pigmento generalmente ahorran procesos húmedos como el vaporizado y el lavado; este artículo analiza que en un entorno con costos de energía elevados, esto equivale a reducir aún más el costo variable unitario de la ruta digital, lo que hace eco del contexto de presión energética mencionado en el foro [1]

El tercer criterio es también el más crítico: el punto de cruce de costos de 500 unidades. El foro señaló explícitamente que la serigrafía tradicional ha perdido claramente su ventaja competitiva por debajo de las 500 unidades [1]. La estructura de costos de la serigrafía se basa en costos fijos de creación de pantallas y registro de colores, que dependen del volumen para ser amortizados; la impresión digital casi no tiene costos de creación de pantallas, pero el costo variable por unidad es mayor. El punto de cruce de las dos curvas de costos determina qué proceso gana en un volumen específico. Este artículo analiza que la importancia del número 500 radica en que cae dentro de la escala principal de pedidos de moda rápida y productos promocionales, lo que significa que el punto de inflexión no está ocurriendo en el mercado periférico de pruebas (muestreo), sino que está invadiendo el rango de ingresos central de las imprentas

Al observar los tres criterios juntos, la fuerza impulsora de la tendencia proviene del lado de la demanda y no solo del impulso tecnológico. El foro atribuye esto a la demanda de pedidos de "pequeños lotes y gran variedad" de las marcas de moda rápida [1]. Cuando el volumen de impresión de cada diseño disminuye y la cantidad de estilos aumenta, los tiempos de cambio de pantalla y los riesgos de inventario aumentan sincronizadamente; las características de la ruta digital de "sin pantallas" e "impresión inmediata" cambian de "solución alternativa" a "solución predeterminada". En consecuencia, este artículo infiere que la esencia del punto de inflexión no es que el equipo se vuelva más barato, sino que la estructura del pedido hace que los costos fijos sean imposibles de amortizar

Desde la cadena de suministro hasta el ritmo creativo: cómo se reescriben los mecanismos

Esta sección analiza cómo la transición digital reescribe los mecanismos operativos a lo largo de la cadena de suministro, tanto hacia arriba como hacia abajo. Mirando hacia la parte superior, el modelo de pretratamiento directo desde la fábrica (mill-side) [1] es complementario a la demanda de la impresión digital. La impresión digital con pigmentos o tintes es altamente sensible a la uniformidad del pretratamiento de la tela; si el pretratamiento se estandariza y completa en la fábrica de tejidos y se envía directamente, la imprenta puede ahorrar el equipo y la mano de obra del engomado interno, obteniendo al mismo tiempo una calidad de salida más estable. Este artículo analiza que esta "subcontratación del pretratamiento" en realidad reduce el umbral implícito para que las imprentas de PYME adopten equipos digitales

Mirando hacia la parte inferior, la ruta digital acorta la distancia entre el muestreo y la producción masiva, cambiando consecutivamente el ritmo creativo de los diseñadores. El foro señaló que la reducción del ciclo de muestreo rápido cambiará el ritmo creativo, permitiendo a los diseñadores iterar en bucles de retroalimentación más cortos [1]. Bajo la serigrafía tradicional, una modificación de color o patrón significa rehacer las pantallas y incurrir en costos, y la libertad de diseño está atada a la economía del proceso; la ruta digital presiona el costo marginal de cada modificación cerca de cero, por lo que la creación puede estar más cerca de la "prueba y error en tiempo real". Este artículo analiza que esto es especialmente crítico para los mercados de decoración del hogar y confección que son intensivos en diseño y enfatizan los patrones locales

Los mecanismos de sostenibilidad se transforman de centros de costos a activos trazables. El proceso de recuperación take-back (trituración y re-hilado de residuos) y la impresión con algodón 100% reciclado mencionado en el foro [1], junto con los requisitos de divulgación de los pasaportes digitales de producto [1], significan que "de dónde viene esta tela, qué tinta se usó, cuánto desperdicio se generó" se convertirá gradualmente en datos verificables. Este artículo analiza que la impresión digital tiene una ventaja inherente en esta cadena: debido a que es impulsada por archivos digitales, registrar el material y el consumo energético de cada pedido es mucho más fácil que en los métodos analógicos, lo que facilita la conexión con los futuros requisitos de divulgación tipo pasaporte

Lo que necesita equilibrio es que la descripción del foro sobre el estancamiento del reshoring y la geopolítica, los aranceles y los costos de energía [1] recuerda que esta mecánica optimista no está exenta de resistencia. Este artículo analiza que los gastos de capital en equipos digitales, la curva de aprendizaje de la mano de obra técnica y el impacto en las relaciones con los clientes de serigrafía existentes son fricciones de conversión reales. La existencia de un punto de inflexión no significa que la transformación sea gratuita

Implicaciones para la industria de diseño e impresión de Taiwán

Esta sección explica las implicaciones específicas de las señales anteriores para tres tipos de actores en Taiwán, centrándose en lo accionable más que en los eslóganes. Para la industria taiwanesa, la señal más directa es: la vieja lógica de amortizar costos mediante la serigrafía está siendo erosionada desde abajo hacia arriba por el umbral de las 500 unidades [1]

Para las imprentas de PYME, se recomienda comenzar con una auditoría de la estructura de pedidos. El método específico es tabular los pedidos del último año según el tamaño del lote (para análisis interno, no externo) y calcular la proporción de ingresos que cae por debajo de las 500 unidades; si esta proporción ya tiene una escala y muestra una tendencia al alza, se debe avanzar la impresión digital de "consideración" a "prueba piloto". La fase piloto debe utilizar una sola máquina para ingresar a categorías específicas (como productos promocionales o pequeños lotes de decoración) y priorizar el uso de tintas de pigmento a base de agua que cumplan con la certificación ambiental para satisfacer las necesidades de cumplimiento de las marcas [1]. Para el pretratamiento, se puede evaluar la negociación del envío directo desde la fábrica de tejidos para reducir la presión de capital de construir un proceso húmedo propio [1]

Para los diseñadores, la implicación es que el flujo de trabajo creativo puede reorganizarse. Cuando el ciclo de muestreo se acorta [1], los diseñadores deben incorporar activamente la "prueba de color paralela de múltiples versiones" en el estándar de propuesta, utilizando el costo marginal de modificación casi nulo para explorar más combinaciones de colores y patrones, en lugar de continuar con el hábito conservador de "aprobación única" de la era de la serigrafía. Esta es también una oportunidad de diferenciación: las demandas de localización, ediciones limitadas y patrones personalizados que son difíciles de economizar con la serigrafía son precisamente el punto dulce de la ruta digital

Para las marcas, la señal trata sobre la resiliencia de la cadena de suministro y la preparación para el cumplimiento. El juicio del foro sobre el retorno de las regulaciones de sostenibilidad y los pasaportes digitales de producto [1] significa que las marcas deben exigir con antelación que los proveedores tengan capacidades de trazabilidad de materiales y energía. En la práctica, las marcas pueden incluir dos puntos en sus condiciones de selección de proveedores: "si admiten impresión digital de bajo volumen" y "si pueden proporcionar soluciones de reciclaje de residuos de producción" [1], convirtiendo la sostenibilidad de un informe posterior a un proceso de elección previa. Este análisis sugiere que, para las marcas taiwanesas centradas en el mercado de la UE, el valor temporal de este diseño previo es superior a la comparación de precios simple de los equipos

La implicación común a través de todos los niveles es que la ventana de tiempo se está cerrando. Este análisis sugiere que cuando los competidores crucen sucesivamente el punto de cruce de costos de 500 unidades, lo que obtendrán los pioneros no es solo el equipo, sino la relación vinculante con la marca en términos de cumplimiento y flexibilidad; esta relación tiene adherencia una vez establecida. El costo de retrasar la decisión se manifestará gradualmente en forma de "ser excluido de la lista de proveedores bajo demanda"

Conclusiones y limitaciones

Este artículo vuelve al problema de investigación de la introducción: ¿ha llegado la impresión digital textil a un punto de inflexión que justifique que las imprentas taiwanesas reconfiguren su capacidad? Combinando los tres criterios revelados por el foro FESPA 2026 (crecimiento del equipo de más del 15% durante tres años consecutivos, tintas de pigmento a base de agua aprobadas por la mayoría de las certificaciones de la UE, y la serigrafía perdiendo su ventaja competitiva por debajo de las 500 unidades), la conclusión de este artículo es que el punto de inflexión se ha acercado sustancialmente en la escala de pedidos principal, y su fuerza impulsora proviene de la fragmentación de la demanda y la sostenibilidad regulada, no simplemente del impulso tecnológico [1]

La recomendación central para la industria taiwanesa es actualizar la definición de ventaja competitiva de "escala para amortizar costos" a "flexibilidad y trazabilidad", y realizar pruebas piloto por etapas según la estructura del pedido en lugar de realizar un cambio total de maquinaria

Este artículo debe revelar honestamente tres limitaciones. Primero, la fuente es única. La evidencia central proviene principalmente de un solo foro de feria, y el organizador de la feria es en sí mismo un interesado en el ecosistema de equipos; sus datos deben considerarse como señales internas de la industria y no como estadísticas neutrales, algo que este artículo se recuerda a sí mismo al citar fuentes de medios para evaluar críticamente la literatura [5][6][2]. Segundo, el límite de extrapolación geográfica. El escenario del foro se basa en las regulaciones y el mercado de la UE; los aranceles, la energía y las condiciones de la cadena de suministro que enfrenta Taiwán son diferentes, y el número específico del umbral de 500 unidades puede fluctuar en el mercado local, lo que requiere una calibración basada en la curva de costos real de cada fábrica. Tercero, el corte de tiempo. Lo que este artículo captura es una sección transversal a mediados de 2026; el alcance de cumplimiento de las tintas y la tasa de crecimiento del equipo pueden ajustarse según la economía posterior y los cambios regulatorios

Las direcciones de investigación posteriores tienen dos frentes: primero, recopilar datos de costos por tamaño de lote de imprentas locales taiwanesas para calibrar empíricamente el punto de cruce de costos local entre la serigrafía y la digital; segundo, rastrear el impacto real del costo de cumplimiento y los plazos en la cadena de suministro orientada a la exportación de Taiwán después de que los pasaportes digitales de producto se implementen en la UE

Resumen de puntos clave

・Los equipos de impresión textil digital han crecido más del 15% durante tres años consecutivos, lo que indica que la demanda es estructural y no cíclica [1]

・La serigrafía ha perdido su ventaja competitiva por debajo de las 500 unidades; el punto de inflexión ha invadido la escala de pedidos principal [1]

・Las tintas de pigmento a base de agua han superado la mayoría de las certificaciones de la UE, eliminando dos obstáculos: el cumplimiento y el post-tratamiento [1]

・Los fabricantes taiwaneses deben auditar primero la proporción de pedidos inferiores a 500 unidades antes de decidir el cronograma de pruebas piloto digitales, en lugar de realizar un cambio total de maquinaria

・La evidencia proviene de un solo foro de feria y debe considerarse como una señal de la industria en lugar de estadísticas neutrales, requiriendo calibración local [1][5]

Pensamientos extendidos

Para la fabricación de impresión, el verdadero significado del punto de inflexión es que los costos fijos son imposibles de amortizar, por lo que la estrategia de transformación debe comenzar con la "estructura del pedido" y no con la "novedad del equipo", realizando pruebas piloto por categorías y negociando el envío directo de pretratamiento con las fábricas de tejidos aguas arriba para reducir los umbrales implícitos [1]. Para el diseño, el costo marginal cercano a cero de las modificaciones hace que las pruebas de color paralelas de múltiples versiones sean el nuevo estándar; la personalización local y de edición limitada es el punto dulce de la ruta digital [1]. El siguiente paso de la introducción de la IA cae en la automatización de la creación de patrones (pattern making) y el muestreo, lo que puede comprimir aún más el bucle de retroalimentación, pero el material de este artículo apenas toca su madurez comercial, siendo este un tema pendiente. Para el SaaS, la mayor oportunidad radica en conectar la trazabilidad de materiales y energía de los pasaportes digitales de producto, convirtiendo la ventaja de digitalización que ya posee la impresión digital en un activo de cumplimiento verificable para las marcas [1]

Referencias bibliográficas

[2] Hackley C. (2026). Reseña de libro: Investigación de desinformación orientada al mercado: Publicidad digital, desinformación y noticias falsas en redes sociales Diaz RuizC. (2025). Market-Oriented Disinformation Research: Digital Advertising, Disinformation and Fake News on Social Media (1st ed.) London: Routledge. https://doi.org/10.4324/9781003506676. Marketing Theory. DOI: 10.1177/14705931261452313

[3] SMITH P. (1987). Un interruptor óptico digital. Optics News. DOI: 10.1364/on.13.12.000033

[4] Un pequeño interruptor para hacer que el trigo afronte el calor. News Digital Object Group. DOI: 10.1111/tpj.0090012

[5] White L., Heap J. (2025). Resumen de la evaluación crítica de fuentes de noticias y medios digitales. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348845995

[6] White L., Heap J. (2025). Proyecto final sobre evaluación crítica de fuentes de noticias y medios digitales. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348846008

FAQ

- ¿Es realmente más barata la impresión digital textil que la serigrafía?

- En lotes inferiores a 500 unidades, la serigrafía tradicional ha perdido claramente su ventaja de precio, ya que la serigrafía depende del volumen para amortizar los costos de creación de pantallas, mientras que la impresión digital casi no tiene estos costos [1]. Sin embargo, el punto de cruce real fluctuará según la estructura de costos de cada planta y debe calibrarse con datos propios

- ¿Son creíbles las cifras de crecimiento de equipos mencionadas en FESPA 2026?

- El foro reveló que el volumen de ventas de equipos creció más del 15% durante tres años consecutivos; el crecimiento de dos dígitos durante tres años consecutivos puede descartar las fluctuaciones a corto plazo [1]. Pero FESPA es una feria comercial, por lo que debe verse como una señal interna de la industria en lugar de estadísticas neutrales [5]

- ¿Deberían las imprentas taiwanesas reemplazar sus equipos de serigrafía ahora?

- No se recomienda reemplazar todo el equipo; se sugiere auditar primero la proporción de ingresos de los pedidos inferiores a 500 unidades del último año. Si la proporción es considerable y está aumentando, es mejor realizar pruebas piloto con una sola máquina para categorías específicas [1]

- ¿Por qué son importantes las tintas de pigmento a base de agua?

- Las water-based pigment inks ya pueden aprobar la mayoría de las certificaciones ambientales de la UE, lo que equivale a eliminar simultáneamente el umbral de cumplimiento y parte del proceso húmedo de post-tratamiento, reduciendo aún más el costo unitario de la ruta digital en un entorno de altos costos energéticos [1]

- ¿Cómo afectarán las regulaciones de sostenibilidad a la cadena de suministro de impresión textil en Taiwán?

- El foro juzga que la sostenibilidad regresará con regulaciones más fuertes, y los digital product passports requerirán la divulgación de materiales y huella ambiental [1]. Dado que la impresión digital tiene un alto grado de digitalización, es más fácil cumplir con estos requisitos de trazabilidad; las marcas deben exigir con antelación que los proveedores tengan esta capacidad

Fuentes citadas

- 數位紡織印刷的拐點已到:FESPA 2026 帶給台灣成衣與軟裝印刷廠的訊號 · fespa.com

- Book Review: Market-oriented disinformation research: Digital advertising, disinformation and fake news on social media · doi.org

- A digital optical switch · doi.org

- A Tiny Switch to Make Wheat Cope With Heat · doi.org

- Summarizing Critically Evaluating Digital News and Media Sources · doi.org

- Critically Evaluating Digital News and Media Sources Capstone Project · doi.org

Artículos relacionados

El boletín semanal de impresión × IA

El conocimiento práctico de impresión e IA que diseñadores, marcas y empresas pueden usar antes de actuar, en un solo correo, cada semana en tu bandeja de entrada

Herramientas gratis MINDS

Spine width and imposition calculators — skip the manual math, free in your browser.

Grupo MINDS

¿Necesita servicios reales de impresión o regalos?

Una vez leído el contenido, el siguiente paso queda en manos de las marcas hermanas del Grupo MINDS: desde impresión de alta calidad hasta pedidos en línea y regalos de temporada