Introduktion: En omkostningstærskel, der er ved at blive overskredet

Digital transformation sker sjældent gennem en officiel erklæring; den akkumuleres gennem gradvise innovationer, indtil hele industrien ser sig tilbage og indser, at landskabet har ændret sig. FESPA 2026-forummet 'The Digital Switch' i Barcelona var netop den begivenhed, hvor disse akkumulerede forandringer blev lagt frem til gennemsyn [1]. Denne artikels forskningsspørgsmål er: For små og mellemstore taiwanske trykkerier, der primært benytter serigrafi (screen printing) og servicerer beklædnings- og boligtekstilsektoren, er digitalt tekstiltryk nået til et vendepunkt, der retfærdiggør en genallokering af produktionskapaciteten? Hvis ja, hvad er kriterierne for dette vendepunkt, og hvor bredt er tidsvinduet?

Dette spørgsmål har en akut realitet for den taiwanske industri. Den taiwanske tekstilforsyningskæde har længe været kendt for kontraktproduktion og funktionelle stoffer, men trykprocessen er forblevet fastlåst i traditionel serigrafis omkostningslogik, hvor man bruger store volumener til at fordele omkostningerne til trykplader og farveseparation. Men når ordrestrukturen fra brand-siden skifter fra 'få varianter, store mængder' til 'mange varianter, små mængder', mister forudsætningen for at fordele omkostningerne sin gyldighed. Denne artikel argumenterer for, at nøglen til at vurdere vendepunktet ikke ligger i udstyrets tekniske nyhedsværdi, men i om skæringspunktet for omkostningskurven er faldet inden for mainstream-ordrestørrelser [1]

Denne artikels bidrag er tredelt:

・For det første integreres de tre spor, som FESPA 2026-forummet afslørede – udstyrsvækst, blækoverensstemmelse og efterspørgselsstrukturer – til et testbart 'vendepunktskriterium'

・For det andet kortlægges disse kriterier til handlingsorienterede beslutninger for tre niveauer: taiwanske små og mellemstore trykkerier, designere og brands

・For det tredje markeres evidensbegrænsningerne ved at bruge en enkelt udstillingskilde tydeligt for at undgå at forveksle industrimessernes optimistiske narrativer med markedsfakta, der allerede er fastlagt

Litteratur- og statusgennemgang: Sammenløbet af tre kræfter og huller i den eksisterende debat

Dette afsnit definerer først de tre problemfelter i den eksisterende debat og påpeger derefter, hvor de endnu ikke er konvergeret. FESPA 2026-forummet blev modereret af FESPA Textile Ambassador Debbie McKeegan og samlede aktører som Gart Davis, Kerry Maguire King, Mitesh Patel fra Premier Textiles og Duncan Ferguson fra Epson, der dækkede perspektiver inden for print-on-demand, stoflevering, beklædningsdekoration, design og digitale produktionsteknologier [1]. Deres diskussion kan opsummeres i tre sammenflettede hovedspor

Det første spor er skiftet i markedsstrukturen. Forummet vurderede post-pandemiens industrilandskab meget åbent: Bølgen af reshoring, som mange havde baseret deres produktstrategier på, er i virkeligheden stagneret, og geopolitik, toldsatser og energiomkostninger har øget driftsvanskelighederne for traditionelle tekstilproducenter [1]. På denne baggrund blev boligindretning (home decoration), mode (fashion) og salgsfremmende gaver (promotional gifting) udpeget som de segmenter, der mest sandsynligt vil drive genopretningen, mens on-demand digitalt tryk, design og produktion igen accelererer [1]

Det andet spor er bæredygtighed, der går fra at være et emne til at blive lovgivning. Forummet mente, at selvom bæredygtighed for en tid forsvandt fra overskrifterne, er det en strukturel kraft, der vil vende tilbage med stærkere lovmæssig håndhævelse, hvor 'digital product passports' er en konkret form [1]. Med andre ord er afsløring af miljøaftryk ikke længere blot en markedsføringsmulighed for brands, men er gradvist ved at blive et krav for overensstemmelse, der kan spores

Det tredje spor er omkostnings- og materialeinnovation på udbudssiden. Over for energiomkostninger og lovkrav har stofleverandører valgt at reducere omkostningerne strukturelt uden at ofre specifikationerne, for eksempel ved at færdiggøre forbehandling på møllen (mill) og sende direkte til kunden, hvilket sparer et led i kæden og reducerer landed cost [1]. Forummet understregede samtidig en afvisning af at spare penge ved at reducere GSM, ændre trådtæthed eller skifte materialeblanding, da dette vil udhule kvalitetssammenhængen på tværs af platforme og den langsigtede forsyningstillid [1]. På bæredygtighedsområdet er der opstået take-back-genbrugstjenester, hvor produktionsaffald (ikke-post-forbrugeraffald) knuses, spindes til fibre og væves igen, samt eksempler på tryk på 100% genanvendt bomuld [1]

Disse tre spor er hver især gyldige i eksisterende debatter, men hullet ligger i, at de sjældent integreres i et beslutningskriterium for, 'hvornår man skal transformere'. Denne artikel analyserer, at markedsstruktur (fragmentering af efterspørgsel), lovgivning (obligatorisk bæredygtighedsafsløring) og omkostninger på udbudssiden (optimering af materialer og forbehandling) faktisk peger i samme retning: At omdefinere konkurrencemæssige fordele fra 'skala' til 'fleksibilitet og sporbarhed'. Dette er det omfattende perspektiv, som denne artikel vil bidrage med

Det er værd at huske på, at man metodisk bør bevare en kritisk distance til kilder fra en enkelt udstilling. Studier, der evaluerer digitale nyheds- og mediekilder, påpeger, at kildernes kommercielle motivationer og indramning påvirker informationens troværdighed, hvilket kræver krydstjekning frem for ukritisk accept [5][6]; markedsorienteret informationsproduktion kan også forstærke signaler, der gavner specifikke industrinarrativer [2]. Da FESPA som industrimesse selv er en interessent i udstyrsøkosystemet, vil denne artikel, når den citerer dens data, placere dem som 'trendsignaler internt i industrien' snarere end som neutral markedsstatistik

Kvantitative kriterier for vendepunktet: Vækstrate, blækoverensstemmelse og 500-stykks-tærsklen

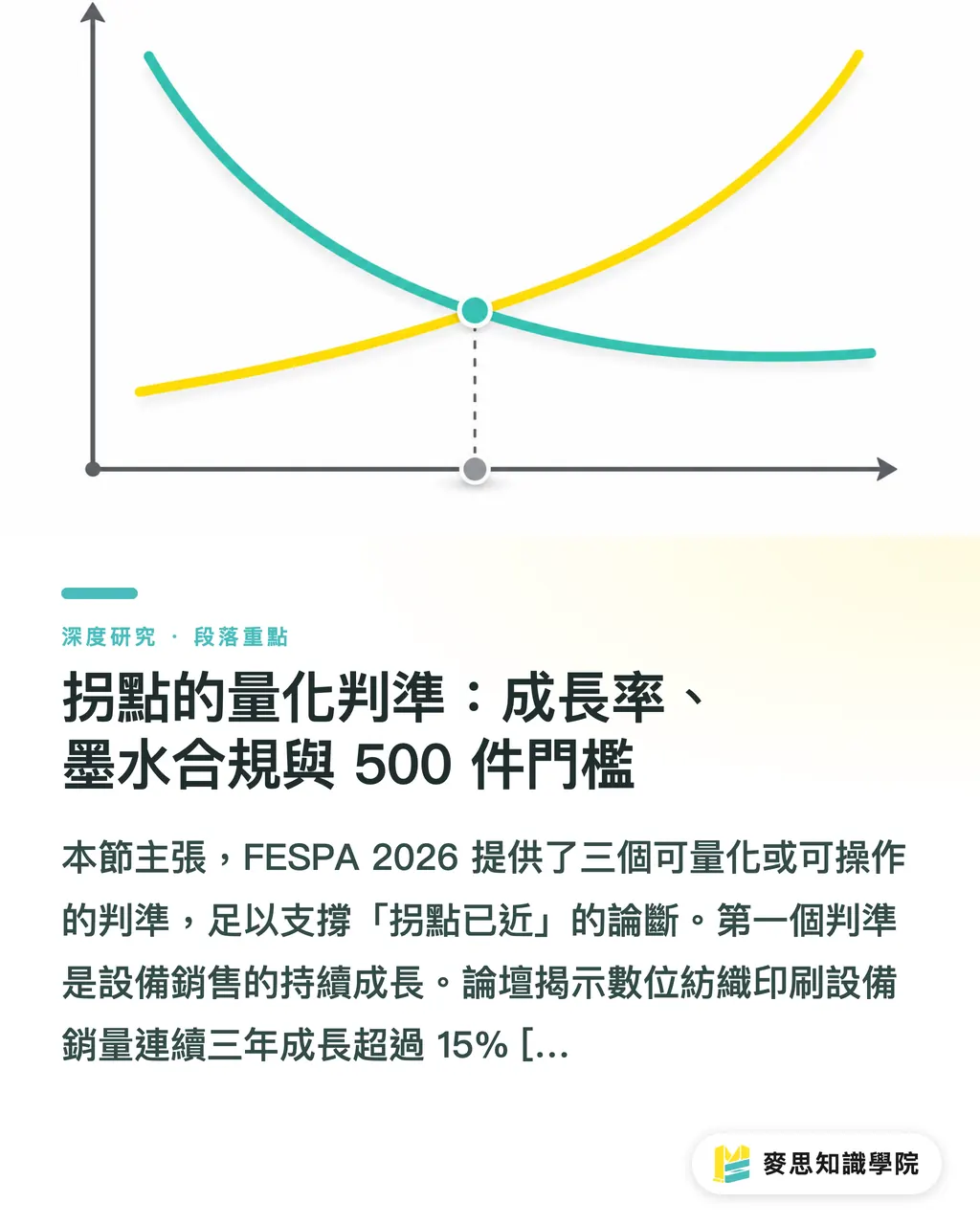

Dette afsnit argumenterer for, at FESPA 2026 leverede tre kvantificerbare eller operationelle kriterier, der er tilstrækkelige til at understøtte påstanden om, at 'vendepunktet er nær'. Det første kriterium er den fortsatte vækst i salget af udstyr. Forummet afslørede, at salget af digitalt tekstiltrykningsudstyr har haft en vækst på over 15% i tre år i træk [1]. Denne artikel analyserer, at høj vækst på et enkelt år kan skyldes et lavt sammenligningsgrundlag eller en engangsbølge af udskiftninger, men tre års vedvarende tocifret vækst udelukker snarere kortsigtede fluktuationer og viser, at efterspørgslen er strukturel frem for konjunkturbestemt

Det andet kriterium er modningen af miljøvenlig overensstemmelse for blæk. Vandbaseret pigmentblæk (water-based pigment inks) kan nu passere de fleste EU-miljøcertificeringer [1]. Betydningen af dette ligger ikke kun i miljøet, men i fjernelsen af to langvarige barrierer for digitalt tryk: den første er overensstemmelsestærsklen, og den anden er efterbehandlingsprocessen. Sammenlignet med reaktivt blæk sparer pigmentblæk normalt vådprocesser som dæmpning og vask. Denne artikel analyserer, at dette i et miljø med stigende energiomkostninger svarer til yderligere at sænke de variable enhedsomkostninger for den digitale rute, hvilket genlyder baggrunden af det energipres, der blev beskrevet i forummet [1]

Det tredje kriterium er også det mest afgørende: 500-stykks omkostningsskæringspunktet. Forummet påpegede eksplicit, at traditionel serigrafi tydeligvis har mistet sin prisfordel ved under 500 enheder [1]. Omkostningsstrukturen for serigrafi er baseret på faste omkostninger til plader og farveseparation, som kræver store volumener at fordele; digitalt tryk har næsten ingen omkostninger til plader, men de variable omkostninger pr. enhed er højere. Skæringspunktet mellem de to omkostningskurver bestemmer, hvilken metode der vinder ved en bestemt batchstørrelse. Denne artikel analyserer, at tallet 500 er vigtigt, fordi det falder inden for mainstream-skalaen for fast fashion og salgsfremmende ordrer, hvilket betyder, at vendepunktet ikke sker på det perifere marked for prøvetryk, men er ved at trænge ind i trykkeriernes centrale omsætningsinterval

Når man ser de tre kriterier samlet, kommer drivkraften bag tendensen fra efterspørgselssiden frem for blot teknisk skub. Forummet tilskrev dette fast fashion-brands' behov for 'små batcher, høj diversitet' [1]. Når trykmængden for hvert design falder, og antallet af varianter stiger, stiger serigrafiens behov for pladeskift og lagerrisiko sideløbende, hvorfor den digitale rutes egenskaber – ingen plader og øjeblikkelig print – går fra at være en 'alternativ løsning' til at være 'standardløsningen'. Denne artikel drager derfor den slutning, at kernen i vendepunktet ikke er, at udstyret er blevet billigere, men at ordrestrukturen gør, at de faste omkostninger ikke kan fordeles

Fra forsyningskæde til kreativ rytme: Hvordan mekanismerne bliver omskrevet

Dette afsnit analyserer, hvordan den digitale transformation omskriver operationelle mekanismer op og ned langs forsyningskæden. Ser man opstrøms, er møllens (mill) forbehandling-til-direkte-forsendelsesmodel [1] komplementær til efterspørgslen på digitalt tryk. Digitalt pigment- eller farvetryk er meget følsomt over for ensartetheden af stoffets forbehandling. Hvis forbehandlingen standardiseres og færdiggøres hos væveriet og sendes direkte, kan trykkeriet spare udstyr og arbejdskraft til selv at skulle lime stoffet, samtidig med at der opnås en mere stabil outputkvalitet. Denne artikel analyserer, at denne 'outsourcing af forbehandling' faktisk sænker den implicitte tærskel for, at små og mellemstore trykkerier kan indføre digitalt udstyr

Ser man nedstrøms, forkorter den digitale rute afstanden mellem prøvetryk og masseproduktion, hvilket samtidig ændrer designerens kreative rytme. Forummet påpegede, at forkortelsen af den hurtige prøvetrykscyklus ændrer den kreative rytme, hvilket gør det muligt for designere at iterere i kortere feedback-loops [1]. Under traditionel serigrafi betyder en ændring i farvesammensætning eller mønster genfremstilling af plader og omkostninger; designfriheden bindes af metodens økonomi. Den digitale rute presser marginalomkostningerne ved hver ændring til tæt på nul, hvilket gør det muligt for kreativiteten at nærme sig 'øjeblikkelig prøve-og-fejl'. Denne artikel analyserer, at dette er særligt kritisk for det designintensive marked for boligtekstiler og beklædning, hvor der lægges vægt på lokale mønstre

Bæredygtighedsmekanismer er gået fra at være et omkostningscenter til at blive et sporbart aktiv. Den take-back-genbrug (knusning og gen-spinding af affald) og tryk på 100% genanvendt bomuld [1], som forummet beskrev, kombineret med oplysningskravene i 'digital product passports' [1], betyder, at 'hvor kommer dette stof fra, hvilket blæk er brugt, hvor meget affald er skabt' gradvist vil blive data, der kan verificeres. Denne artikel analyserer, at digitalt tryk har en medfødt fordel i denne kæde: Fordi det allerede drives af digitale filer, er det meget lettere at registrere materialeforbrug og energiforbrug for hver ordre end med analoge metoder, hvilket gør det lettere at koble sig på fremtidens krav om pas-lignende afsløringer

Hvad der skal balanceres, er at forummets beskrivelse af stagnation i reshoring samt geopolitik, toldsatser og energiomkostninger [1] minder os om, at dette optimistiske apparat ikke er uden modstand. Denne artikel analyserer, at kapitaludgifter til digitalt udstyr, indlæringskurven for teknisk personale og indvirkningen på eksisterende serigrafi-kundeforhold er virkelige omstillingsfriktioner. At et vendepunkt eksisterer, betyder ikke, at transformationen er uden omkostninger

Implikationer for den taiwanske design- og trykkeriindustri

Dette afsnit forklarer de specifikke betydninger af ovenstående signaler for tre typer aktører i Taiwan, hvor fokus er på det handlingsorienterede frem for slogans. For den taiwanske industri er det mest direkte signal: Den gamle logik om at fordele omkostninger gennem serigrafi bliver nedefra og op eroderet af 500-stykks-tærsklen [1]

For små og mellemstore trykkerier anbefales det at starte med en gennemgang af ordrestrukturen. En konkret fremgangsmåde er at opstille en tabel over det forløbne års ordrer efter batchstørrelse (til intern analyse, ikke ekstern) og beregne andelen af omsætningen, der falder under 500 enheder; hvis denne andel allerede er betydelig og har en opadgående tendens, bør digitalt tryk flyttes fra 'overvejelse' til 'pilotprojekt'. I pilotfasen bør man skære ind til et specifikt produktkategori med en enkelt maskine (f.eks. salgsfremmende artikler eller små batcher af boligtekstiler) og prioritere brugen af vandbaseret pigmentblæk, der kan passere miljøcertificeringer for at møde brand-sidens krav om overensstemmelse [1]. Vedrørende forbehandling kan man vurdere at forhandle om direkte forsendelse fra væveriet for at reducere kapitalpresset ved selv at bygge vådprocesser [1]

For designere ligger implikationen i, at den kreative proces kan omorganiseres. Når prøvetrykscyklussen forkortes [1], bør designere proaktivt inkludere 'parallel test af farver med flere versioner' i deres forslag, og udnytte marginalomkostningerne ved ændringer, der er tæt på nul, til at udforske flere farvesammensætninger og mønstre frem for at fortsætte den konservative vane fra serigrafi-æraen om 'én endelig godkendelse'. Dette er samtidig en mulighed for differentiering: Lokalisering, begrænset oplag og skræddersyede mønstre, som er svære at gøre økonomiske med serigrafi, er netop det digitale tryks søde punkt

For brand-siden handler signalet om forsyningskædernes resiliens og forudgående布局 for overensstemmelse. Forummets vurdering af tilbagevenden af bæredygtighedslovgivning og 'digital product passports' [1] betyder, at brands på forhånd bør kræve, at leverandører har sporbarhed for materialer og energiforbrug. I praksis kan brands inkludere 'understøttelse af små batcher digitalt tryk' og 'evne til at levere genbrugsordninger for produktionsaffald' som to punkter i betingelserne for valg af leverandører [1], og dermed transformere bæredygtighed fra efterfølgende rapportering til forudgående valg. Denne artikel analyserer, at for taiwanske brands, der satser på EU-markedet, er tidsværdien af denne forudgående布局 højere end en simpel prissammenligning af udstyr

Den fælles implikation på tværs af niveauer er, at tidsvinduet er ved at blive snævrere. Denne artikel analyserer, at når konkurrenter efterhånden krydser 500-stykks omkostningsskæringspunktet, får de første aktører ikke blot udstyret, men en binding til brand-siden vedrørende overensstemmelse og fleksibilitet, en relation, der er klæbrig, når den først er etableret. Omkostningerne ved at forsinke beslutningen vil gradvist manifestere sig i form af at 'blive udelukket fra on-demand-leverandørlisten'

Konklusion og begrænsninger

Denne artikel vender tilbage til introduktionens forskningsspørgsmål: Er digitalt tekstiltryk nået til et vendepunkt, hvor det er værd for taiwanske trykkerier at genallokere produktionskapaciteten? Ved at syntetisere de tre kriterier, som FESPA 2026-forummet afslørede (udstyrsvækst på over 15% i tre år i træk, vandbaseret pigmentblæk der passerer de fleste EU-certificeringer, serigrafi der mister sin prisfordel under 500 enheder), er denne artikels konklusion, at vendepunktet reelt er tæt på i mainstream-ordrestørrelser, og at drivkraften kommer fra efterspørgselsfragmentering og lovmæssig bæredygtighed snarere end blot teknisk skub [1]

Den centrale anbefaling til den taiwanske industri er at opdatere definitionen af konkurrencemæssige fordele fra 'skala-baseret omkostningsfordeling' til 'fleksibilitet og sporbarhed', og at køre pilotprojekter i faser baseret på ordrestrukturen frem for en total udskiftning af maskiner

Denne artikel må ærligt afsløre tre begrænsninger. For det første er kilden enkeltstående. Den centrale evidens stammer hovedsageligt fra et enkelt udstillingsforum, og udstillingsarrangøren er selv en interessent i udstyrsøkosystemet, hvorfor dens data bør betragtes som interne industrisignaler snarere end neutral statistik – dette er også, hvad denne artikel minder sig selv om ved kritisk evaluering af mediekilder i litteraturen [5][6][2]. For det andet er grænsen for geografisk ekstrapolation. Forum-konteksten har EU's lovgivning og marked som baggrund, mens Taiwan står over for andre toldsatser, energi- og forsyningskædeforhold, hvorfor det konkrete tal for 500-stykks-tærsklen kan fluktuere op eller ned på det lokale marked og kræver kalibrering med hvert trykkeris faktiske omkostningskurve. For det tredje er tidssektionen. Denne artikel fanger et tværsnit midt i 2026, hvor blækoverensstemmelsesområder og udstyrsvækstrater kan justere sig med efterfølgende økonomiske forhold og lovgivning

Der er to retninger for efterfølgende forskning: For det første at indsamle data om batch-specifikke omkostninger fra lokale taiwanske trykkerier for empirisk at kalibrere det lokale skæringspunkt mellem serigrafi- og digitale omkostninger; for det andet at følge den faktiske overensstemmelsesomkostning og tidsmæssige indvirkning på Taiwans eksportorienterede forsyningskæde, efter at 'digital product passports' er implementeret i EU

Opsummering af hovedpunkter

Udstyr til digitalt tekstiltryk har haft en vækst på over 15% i tre år i træk, hvilket viser, at efterspørgslen er strukturel frem for konjunkturbestemt [1]

Serigrafi har mistet sin prisfordel ved under 500 enheder, og vendepunktet er trængt ind i mainstream-ordrestørrelser [1]

Vandbaseret pigmentblæk har passeret de fleste EU-certificeringer, hvilket fjerner to barrierer: overensstemmelse og efterbehandling [1]

Taiwanske virksomheder bør først gennemgå andelen af ordrer under 500 enheder, før de beslutter tidsplanen for digitale pilotprojekter, frem for en total udskiftning

Evidensen stammer fra et enkelt udstillingsforum og bør betragtes som et industrisignal snarere end neutral statistik, hvilket kræver lokal kalibrering [1][5]

Videre refleksion

For trykproduktion er den sande betydning af vendepunktet, at de faste omkostninger ikke kan fordeles, hvorfor omstillingsstrategien bør tage udgangspunkt i 'ordrestruktur' frem for 'udstyrets nyhedsværdi', køre pilotprojekter efter produktkategori og forhandle om direkte levering af forbehandling fra væveriet for at sænke den implicitte tærskel [1]. For design betyder de marginale ændringsomkostninger tæt på nul, at parallel test af flere versioner bliver den nye standard, og lokalisering samt skræddersyet produktion i begrænset oplag er det digitale tryks søde punkt [1]. Næste skridt for AI-implementering ligger i mønsterkonstruktion (pattern making) og automatisering af prøvetryk, hvilket kan komprimere feedback-loops yderligere, men dette artikels materiale berører begrænset dets kommercielle modenhed, hvilket er et uafklaret problem. For SaaS ligger den største mulighed i at forbinde sporbarheden af materialer og energiforbrug i 'digital product passports', og omdanne den fil-baserede fordel, som digitalt tryk allerede besidder, til et aktiv for overensstemmelse, som brand-siden kan verificere [1]

Referencer

[2] Hackley C. (2026). Book Review: Market-oriented disinformation research: Digital advertising, disinformation and fake news on social media Diaz RuizC. (2025). Market-Oriented Disinformation Research: Digital Advertising, Disinformation and Fake News on Social Media (1st ed.) London: Routledge. https://doi.org/10.4324/9781003506676. Marketing Theory. DOI: 10.1177/14705931261452313

[3] SMITH P. (1987). A digital optical switch. Optics News. DOI: 10.1364/on.13.12.000033

[4] A Tiny Switch to Make Wheat Cope With Heat. News Digital Object Group. DOI: 10.1111/tpj.0090012

[5] White L., Heap J. (2025). Summarizing Critically Evaluating Digital News and Media Sources. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348845995

[6] White L., Heap J. (2025). Critically Evaluating Digital News and Media Sources Capstone Project. Critically Evaluating Digital News and Media Sources. DOI: 10.4135/9798348846008

FAQ

- Er digitalt tekstiltryk virkelig blevet billigere end serigrafi?

- Ved batchstørrelser under 500 enheder har traditionel serigrafi mistet sin prisfordel, fordi serigrafi er afhængig af store volumener for at fordele omkostningerne til trykplader, mens digitalt tryk næsten ikke har nogen omkostninger til plader [1]. Det faktiske skæringspunkt vil dog fluktuere afhængigt af hvert trykkeris omkostningsstruktur og kræver kalibrering med egne data

- Er tallene for udstyrsvækst nævnt i FESPA 2026 troværdige?

- Forummet afslørede, at salget af udstyr er vokset med over 15% i tre år i træk, og tre års tocifret vækst kan bedre udelukke kortsigtede fluktuationer [1]. Men da FESPA er en industrimesse, bør det ses som et internt industrisignal snarere end en neutral statistik [5]

- Bør taiwanske trykkerier udskifte deres serigrafiudstyr nu?

- Det anbefales ikke at udskifte alt udstyr på én gang. Det foreslås først at gennemgå omsætningsandelen for ordrer under 500 enheder i det forløbne år, og hvis andelen er betydelig og voksende, derefter at indføre pilotprojekter med en enkelt maskine for specifikke kategorier [1]

- Hvorfor er vandbaseret pigmentblæk vigtigt?

- Vandbaseret pigmentblæk kan nu passere de fleste EU-miljøcertificeringer, hvilket betyder, at man samtidig fjerner både overensstemmelsestærsklen og en del af de våde efterbehandlingsprocesser, hvilket yderligere sænker enhedsomkostningerne for den digitale rute i et miljø med høje energiomkostninger [1]

- Hvordan vil bæredygtighedslovgivning påvirke Taiwans forsyningskæde for tekstiltryk?

- Forummet vurderede, at bæredygtighed vil vende tilbage med stærkere lovgivning, hvor 'digital product passports' kræver afsløring af materialeforbrug og miljøaftryk [1]. Da digitalt tryk har en høj grad af digitalisering, er det lettere at koble sig på disse sporbarhedskrav, og brands bør på forhånd kræve, at leverandører har denne kapacitet